Οι βιομηχανικές εταιρείες της ΕΕ που επηρεάζονται από τις μεγάλες αλλαγές στο κόστος εκπομπών άνθρακα που προέρχονται από τους νέους κανόνες EU ETS και τον Μηχανισμό Προσαρμογής Συνόρων Άνθρακα (CBAM) πρέπει να δημιουργήσουν στρατηγικές για την αντιμετώπισή τους, εάν δεν έχουν ήδη ξεκινήσει. Διαφορετικά θα μείνουν πίσω από αυτούς που έχουν. Ο Pablo Ruiz στη Rabobank συνοψίζει τις αναλύσεις και τα συμπεράσματά τους. Ο Ruiz παρουσιάζει έναν χάρτη για καθεμία από τις διαφορετικές θέσεις εκκίνησης . Η μελέτη εξετάζει τις κρίσιμες μεταβλητές βιομηχανικής απαλλαγής από τις ανθρακούχες εκπομπές: ένταση άνθρακα και ενέργειας, επενδυτικές επιλογές και τις αναμενόμενες επιπτώσεις του CBAM στα πρότυπα του κλάδου εμπορίου . Δείχνει πώς διαφορετικές στρατηγικές για επενδύσεις αγοράς δικαιωμάτων εκπομπών άνθρακα ή/και απαλλαγής από τις ανθρακούχες εκπομπές μπορεί να αποφέρουν σημαντική εξοικονόμηση πόρων σε σχέση με ένα σενάριο «συνήθους λειτουργίας». Το χρονοδιάγραμμα των αποφάσεων και οι διαδρομές είναι ζωτικής σημασίας και οι αναλύσεις καλύπτουν την περίοδο από τώρα έως το 2030. Οι εταιρείες πρέπει να αξιολογήσουν τη θέση τους σε σχέση με τους ανταγωνιστές και, ενδεχομένως, με νέους ανταγωνιστικούς τομείς. Και σε επίπεδο ΕΕ, η επιτυχής διαχείριση της απαλλαγής από τις ανθρακούχες εκπομπές της βιομηχανίας μπορεί να ξεκλειδώσει βαθιές ευκαιρίες ανάπτυξης για μια Ευρωπαϊκή Ένωση που αναζητά τη θέση της σε έναν συνεχώς κινούμενο κόσμο , λέει ο Ruiz.

Οι βιομηχανικές εταιρείες της ΕΕ που επηρεάζονται από τις μεγάλες αλλαγές στο κόστος εκπομπών άνθρακα που προέρχονται από τους νέους κανόνες EU ETS και τον Μηχανισμό Προσαρμογής Συνόρων Άνθρακα (CBAM) πρέπει να δημιουργήσουν στρατηγικές για την αντιμετώπισή τους, εάν δεν έχουν ήδη ξεκινήσει. Διαφορετικά θα μείνουν πίσω από αυτούς που έχουν. Ο Pablo Ruiz στη Rabobank συνοψίζει τις αναλύσεις και τα συμπεράσματά τους. Ο Ruiz παρουσιάζει έναν χάρτη για καθεμία από τις διαφορετικές θέσεις εκκίνησης . Η μελέτη εξετάζει τις κρίσιμες μεταβλητές βιομηχανικής απαλλαγής από τις ανθρακούχες εκπομπές: ένταση άνθρακα και ενέργειας, επενδυτικές επιλογές και τις αναμενόμενες επιπτώσεις του CBAM στα πρότυπα του κλάδου εμπορίου . Δείχνει πώς διαφορετικές στρατηγικές για επενδύσεις αγοράς δικαιωμάτων εκπομπών άνθρακα ή/και απαλλαγής από τις ανθρακούχες εκπομπές μπορεί να αποφέρουν σημαντική εξοικονόμηση πόρων σε σχέση με ένα σενάριο «συνήθους λειτουργίας». Το χρονοδιάγραμμα των αποφάσεων και οι διαδρομές είναι ζωτικής σημασίας και οι αναλύσεις καλύπτουν την περίοδο από τώρα έως το 2030. Οι εταιρείες πρέπει να αξιολογήσουν τη θέση τους σε σχέση με τους ανταγωνιστές και, ενδεχομένως, με νέους ανταγωνιστικούς τομείς. Και σε επίπεδο ΕΕ, η επιτυχής διαχείριση της απαλλαγής από τις ανθρακούχες εκπομπές της βιομηχανίας μπορεί να ξεκλειδώσει βαθιές ευκαιρίες ανάπτυξης για μια Ευρωπαϊκή Ένωση που αναζητά τη θέση της σε έναν συνεχώς κινούμενο κόσμο , λέει ο Ruiz.

Αυτό είναι το τελευταίο από τα τρία άρθρα που αναλύουν τις επιπτώσεις της επικαιροποιημένης πολιτικής της ΕΕ για τον άνθρακα στη βιομηχανία και το εμπορικό της περιβάλλον. Το πρώτο έδειξε πώς το τέλος των δωρεάν δικαιωμάτων εκπομπών άνθρακα που δίνονται στη βιομηχανία της ΕΕ πιθανότατα θα αυξήσει σημαντικά τους λογαριασμούς άνθρακα των εταιρειών. Το δεύτερο εξέτασε πόση προστασία από τις εισαγωγές υψηλής έντασης άνθρακα θα προσφέρει το CBAM στις βιομηχανίες της ΕΕ.

- Αυτό το άρθρο σηματοδοτεί το τελικό κεφάλαιο της τριλογίας μας που αναλύει το μετασχηματιζόμενο επιχειρηματικό περιβάλλον που αντιμετωπίζουν οι βιομηχανίες στο πλαίσιο του συστήματος εμπορίας εκπομπών της Ευρωπαϊκής Ένωσης.

- Είναι μια υπαρξιακή περίοδος για τη βιομηχανία της ΕΕ, καθώς οι πολιτικές για τον άνθρακα πρόκειται να γίνουν πραγματικά σοβαρές εν μέσω μιας παγκόσμιας γεωπολιτικής αλλαγής .

- Η ένταση άνθρακα της βιομηχανίας της ΕΕ θα γίνει ολοένα και πιο βαρύ φορτίο που θα οφείλεται όχι μόνο στις νέες πολιτικές της ΕΕ για τον άνθρακα αλλά και στις διαρθρωτικά υψηλότερες τιμές της ενέργειας .

- Η πλοήγηση σε αυτούς τους δύσκολους καιρούς θα απαιτήσει στρατηγική συνειδητοποίηση της θέσης των εταιρειών σε σχέση με τους ανταγωνιστές τους και, ενδεχομένως, με νέους ανταγωνιστικούς τομείς.

- Είναι σημαντικό για τις εταιρείες που θέλουν να βρουν, να διατηρήσουν ή να διευρύνουν τη θέση τους σε έναν κλάδο απαλλαγής από τις ανθρακούχες εκπομπές να αναπτύξουν μια εις βάθος κατανόηση των στρατηγικών τους για τον άνθρακα, των σχετικών προκλήσεων και των ευκαιριών.

- Προτείνουμε έναν χάρτη για καθεμία από τις διαφορετικές θέσεις εκκίνησης στις οποίες μπορούν να βρεθούν οι βιομηχανικές επιχειρήσεις εξετάζοντας κρίσιμες μεταβλητές βιομηχανικής απαλλαγής από τον άνθρακα: ένταση άνθρακα και ενέργειας, επενδυτικές επιλογές και τις αναμενόμενες επιπτώσεις του Μηχανισμού Προσαρμογής Συνόρων Άνθρακα στα πρότυπα του κλάδου.

- Από αυτή την προοπτική, κατηγοριοποιούμε το σημείο εκκίνησης των παραγόντων της βιομηχανίας της ΕΕ ως στο μάτι της καταιγίδας, στην κορυφή του κύματος ή ως οδηγούμενο από την υποβρύχια .

- Δείχνουμε επίσης πώς διαφορετικές αγορές δικαιωμάτων άνθρακα ή/και επενδυτικές στρατηγικές απαλλαγής από τις ανθρακούχες εκπομπές ενδέχεται να αποφέρουν ή να μην αποφέρουν σημαντική εξοικονόμηση πόρων σε σχέση με ένα σενάριο «συνήθους λειτουργίας».

Στρατηγική βιομηχανικού άνθρακα: από το ντύσιμο παραθύρων στη γραμμή σωτηρίας

Οι πολιτικές της ΕΕ για τον άνθρακα δεν είναι η μόνη πηγή αλλαγής για τη βιομηχανία της ΕΕ. Οι γεωπολιτικές, οι ρυθμιστικές, οι δυνάμεις της αγοράς και οι χρηματοπιστωτικές δυνάμεις συγκλίνουν για να πυροδοτήσουν μια τεχνολογική αλλαγή μεγέθους που δεν έχει παρατηρηθεί από τη βιομηχανική επανάσταση . Οι εταιρείες της ΕΕ καλούνται να κατανοήσουν το νέο περιβάλλον καθώς ξετυλίγονται και εάν τα παραδοσιακά εμπόδια εισόδου αραιώνονται ή εξαλείφονται. Κάθε παίκτης του κλάδου θα επηρεαστεί, με τον ένα ή τον άλλο τρόπο .

Κάτω από τις «παραδοσιακές» ανταγωνιστικές πιέσεις, οι σχετικές δυνάμεις αλλαγής ανθίζουν. Σκεφτείτε τους αυξανόμενους περιορισμούς στις μεταφορές και τις παγκόσμιες αλυσίδες εφοδιασμού, τους συνεχείς ή αρχικούς εμπορικούς πολέμους ή τις αυξανόμενες ανησυχίες σχετικά με τη διαφορά μεταξύ του κόστους των εισροών. Ενώ τέτοιες δυναμικές, κάτω από αυτό που ονομάζουμε «οικονομία μετά την παγκοσμιοποίηση», μπορεί να γίνουν εξίσου ή και πιο σχετικές από τις νέες πολιτικές άνθρακα μεσοπρόθεσμα, υπερβαίνουν το πεδίο εφαρμογής αυτού του άρθρου .

Εστιάζοντας στις δυνάμεις αλλαγής που σχετίζονται με τον άνθρακα, βλέπουμε ότι αυτό που ήταν το πιο σύνθετο πεδίο μάχης των μεγαλύτερων παικτών πρέπει τώρα να διαπεράσει τη σκέψη κάθε εταιρείας που καλύπτεται από το Σύστημα Εμπορίας Εκπομπών της Ευρωπαϊκής Ένωσης (EU ETS). Το πρώτο μας άρθρο αξιολόγησε την πιθανή αύξηση που μπορούν να περιμένουν οι διάμεσες εταιρείες σε βασικούς βιομηχανικούς κλάδους στους λογαριασμούς άνθρακα για τις εκπομπές τους σε ένα σενάριο business-as-usual. Στο δεύτερο άρθρο μας, περιγράψαμε τους διαφορετικούς τρόπους με τους οποίους οι νέες πολιτικές της ΕΕ για τον βιομηχανικό άνθρακα μπορεί να επηρεάσουν την ανταγωνιστικότητα των εταιρειών που καλύπτονται από το ETS της ΕΕ και, ως εκ τούτου, το εμπόριο.

Ένα πλαίσιο: πώς και πότε να απελευθερωθεί ο άνθρακας

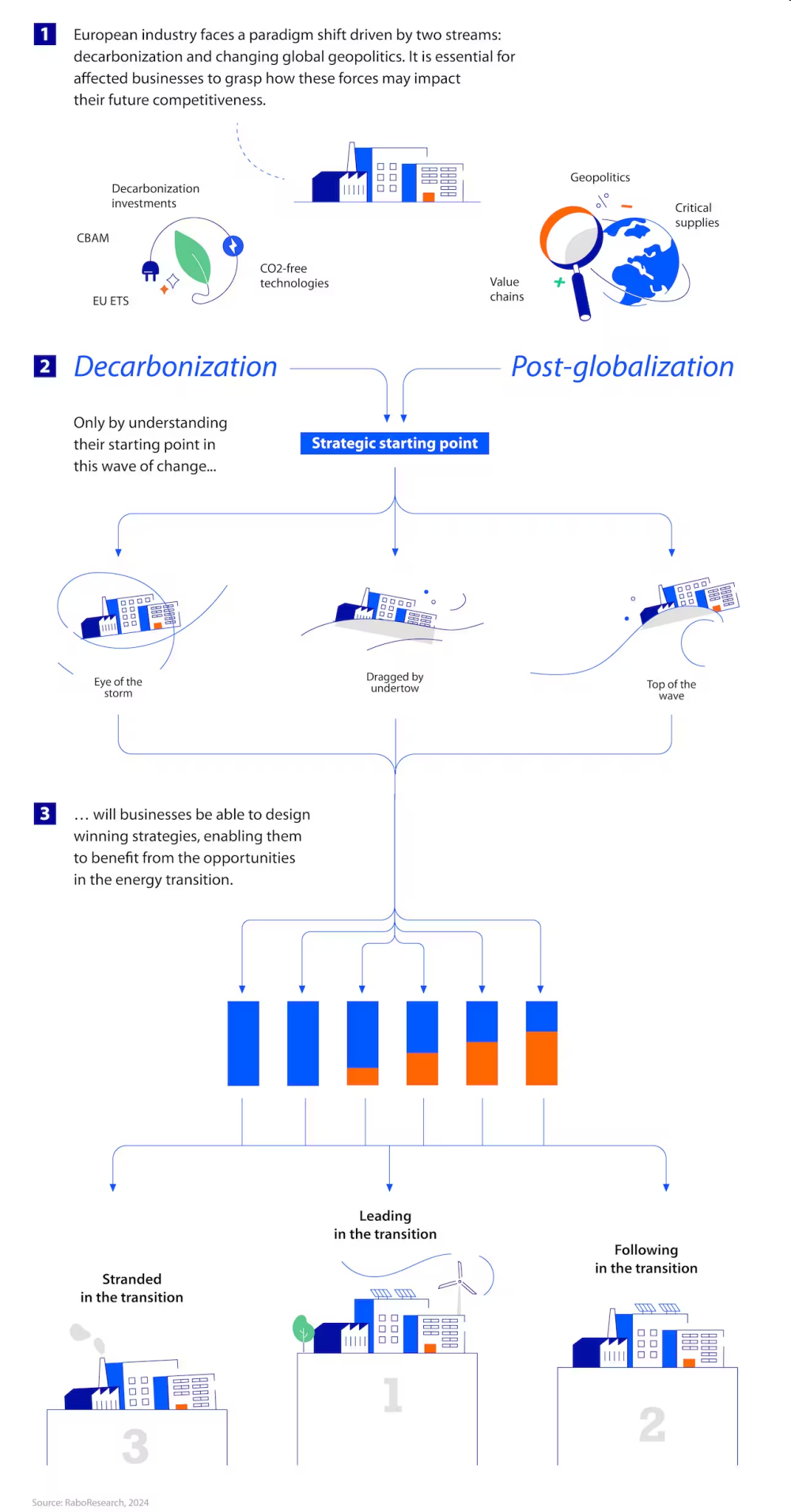

Σε τελική ανάλυση, εάν οι εταιρείες θέλουν να παραμείνουν ενεργές, πρέπει να αποφασίσουν πώς και πότε θα απελευθερώσουν τον άνθρακα . Σε αυτό το άρθρο, προτείνουμε ένα πλαίσιο για την καθοδήγηση των εταιρειών καθώς σχεδιάζουν τις απαντήσεις τους (βλ. σχήμα 1).

Σχήμα 1: Δημιουργία μιας εταιρικής διαδρομής απανθρακοποίησης

Ξεκινάμε περιγράφοντας τρεις διαφορετικούς τύπους θέσεων εκκίνησης από τις οποίες οι εταιρείες ενδέχεται να αντιμετωπίσουν βιομηχανική απαλλαγή από τις ανθρακούχες εκπομπές, με βάση τις βασικές μεταβλητές άνθρακα και τον αναμενόμενο αντίκτυπο των νέων πολιτικών της ΕΕ για τον άνθρακα. Σύμφωνα με την πρότασή μας, οι εταιρείες μπορεί να βρεθούν να ξεκινούν στο μάτι της καταιγίδας, πιθανόν να παρασυρθούν από το ρεύμα ή να σερφάρουν στην κορυφή του κύματος . Κάθε τύπος μπορεί να επωφεληθεί από μια διαφορετική στάθμιση του πλαισίου. Συζητάμε τα εμπορικά τους σήματα και, για να ολοκληρώσουμε την επισκόπηση των μελλοντικών επιλογών, αξιολογούμε ποιες εταιρείες αποταμίευσης μπορούν να πραγματοποιήσουν στους λογαριασμούς άνθρακα τους μέσω πολλών βασικών στρατηγικών .

Έχοντας υπόψη και τα δύο στοιχεία, ολοκληρώνουμε συζητώντας τις ιδιαιτερότητες της διαδικασίας λήψης αποφάσεων για την απαλλαγή από τον άνθρακα κάθε αρχικής θέσης. Στη συνέχεια, ολοκληρώνουμε με μια περίληψη αυτής της σειράς άρθρων για να διευκρινίσουμε την ουσιαστική προοπτική των βιομηχανικών πολιτικών άνθρακα της ΕΕ για να βοηθήσουμε τις εταιρείες να περιηγηθούν στις μεταβαλλόμενες παλίρροιες, τουλάχιστον στα ρεύματα άνθρακα.

Οδοί απαλλαγής από τον άνθρακα: τρία κύρια σημεία εκκίνησης

Οι εταιρείες θα πρέπει να συνειδητοποιήσουν όχι μόνο τις μελλοντικές τους προκλήσεις για την απαλλαγή από τις ανθρακούχες εκπομπές, αλλά και τις προκλήσεις των ανταγωνιστών τους και των συνδεδεμένων τομέων . Θα υπάρξουν τόσες διαδικασίες απαλλαγής από τον άνθρακα όσες και οι εταιρείες. Αλλά εξετάζοντας ορισμένες μεταβλητές, μπορεί κανείς να εντοπίσει κοινά νήματα και μοτίβα που μπορούν να αποδειχθούν ένα διορατικό πλαίσιο για οποιαδήποτε στρατηγική απαλλαγής από τις ανθρακούχες εκπομπές. Πολύτιμα δεδομένα για το σκοπό αυτό (όπως η ένταση εκπομπών διοξειδίου του άνθρακα σε βασικούς βιομηχανικούς τομείς ή μετρικός τόνος CO2/μετρικό τόνο προϊόντος) είναι δημόσια και ευρέως διαθέσιμα από κορυφαίους οργανισμούς, όπως το Παγκόσμιο Οικονομικό Φόρουμ , ο Διεθνής Οργανισμός Ενέργειας και οι Κοινό Κέντρο Ερευνών .

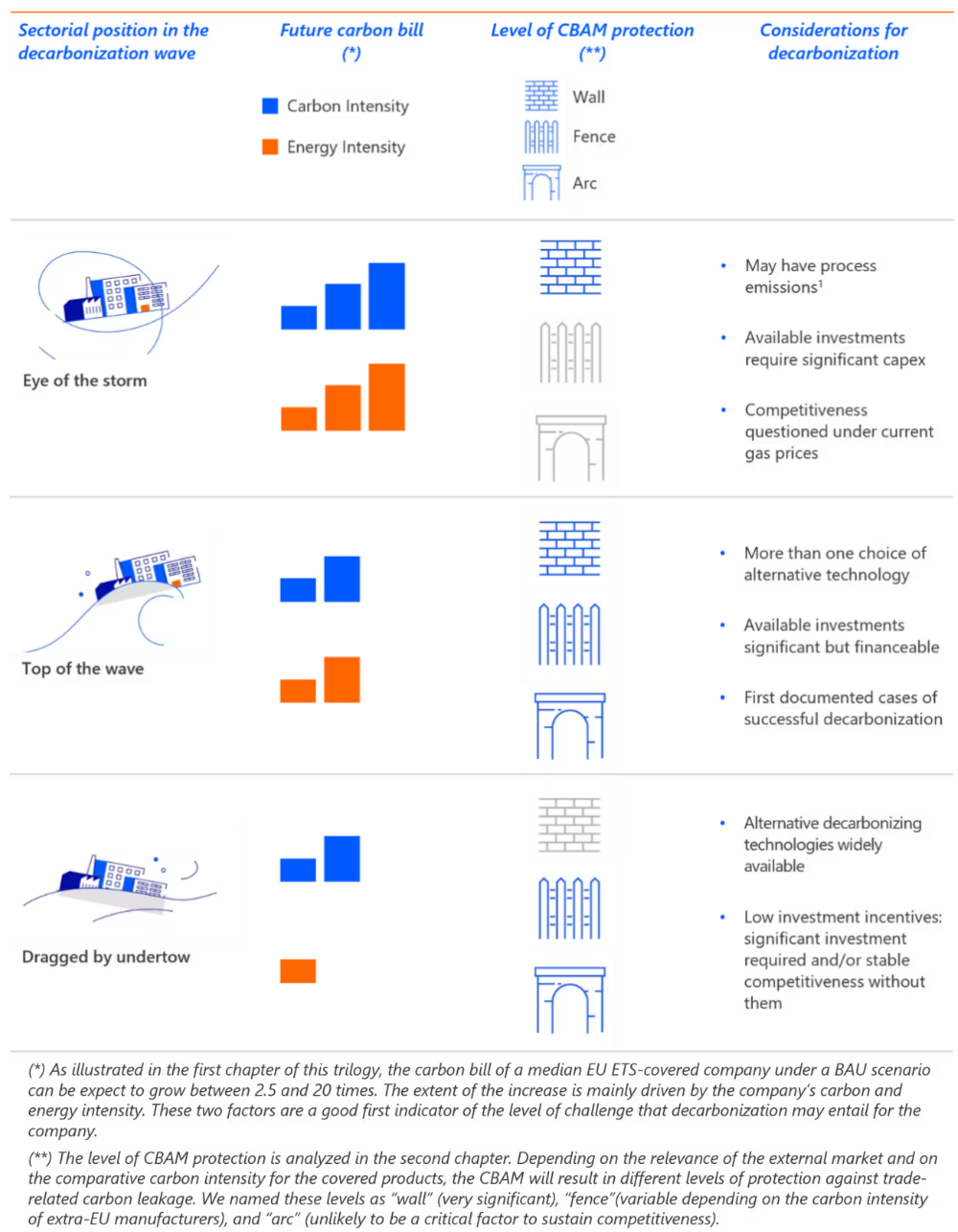

Πιο συγκεκριμένα, διερευνώντας τις εντάσεις άνθρακα και ενέργειας (τους κύριους μοχλούς πίσω από την αναμενόμενη αύξηση των εταιρικών λογαριασμών άνθρακα) και την πιθανή επίδραση του Μηχανισμού Προσαρμογής Συνόρων Άνθρακα (CBAM) στα εμπορικά πρότυπα του κλάδου, και αντιπαραβάλλοντας και τα δύο με το Διαθέσιμες επενδύσεις απαλλαγής από τις ανθρακούχες εκπομπές, μπορούμε να διακρίνουμε τρία κύρια σημεία εκκίνησης και επακόλουθες διαδικασίες απαλλαγής από τον άνθρακα:

- Στο μάτι της καταιγίδας. Αυτό είναι το τυπικό σημείο εκκίνησης για εταιρείες και τομείς με τις υψηλότερες εντάσεις άνθρακα (και ενέργειας) , όπως το μέσο αλουμίνιο 4 tCO2/t της βιομηχανίας αλουμινίου . Αυτές οι μονάδες με εκπομπές CO2 που σχετίζονται με τη διεργασία αντιμετωπίζουν πιο απότομες τροχιές απαλλαγής από τον άνθρακα, [1] που σε συνδυασμό με σημαντική εξάρτηση από τις εξαγωγές θα επιδεινώσουν την πρόκληση. Οι υπεύθυνοι χάραξης πολιτικής έχουν καταβάλει προσπάθειες για να αποτρέψουν τη διαρροή άνθρακα που σχετίζεται με το εμπόριο μέσω του CBAM. Το πόσο αποτελεσματικά υποστηρίζει την ευρωπαϊκή βιομηχανία θα εξαρτηθεί από τις σχετικές εντάσεις άνθρακα των παραγόντων της ΕΕ έναντι των εξαγωγέων, όπως αναλύεται στο δεύτερο άρθρο αυτής της σειράς.

Η απαλλαγή από τις ανθρακούχες εκπομπές μπορεί επίσης να ξεκινήσει στο «μάτι της καταιγίδας» για εκείνους τους τομείς που πλοηγούνται αρκετά καλά στο τρέχον περιβάλλον των υψηλών τιμών ενέργειας αξιοποιώντας προηγούμενα κοινοτικά και εθνικά προγράμματα στήριξης ή επωφελούμενοι από την πρόσφατη σχετική χαλάρωση στις ενεργειακές αγορές. Ειδικότερα, όσοι έχουν σημαντικές εντάσεις άνθρακα και ενέργειας δεν θα πρέπει να απορρίψουν την υποκείμενη δυναμική που σχετίζεται με τον άνθρακα που θα αντιμετωπίσουν σύντομα.

Οι εταιρείες που ξεκινούν σε αυτήν την κατάσταση πρέπει να αφιερώσουν ουσιαστική προσοχή στον καθορισμό και την εφαρμογή των στρατηγικών τους πολύ εκ των προτέρων για να κερδίσουν την ευκαιρία να παραμείνουν ανταγωνιστικές.

- Από την κορυφή του κύματος . Οι εταιρείες μπορεί να βρεθούν στην «κορυφή του κύματος» εάν έχουν λιγότερο εμφανείς, αλλά και πάλι σημαντικές, εντάσεις CO2 , όπως αυτές που βρίσκονται στους κατασκευαστές σιδήρου ή λιπασμάτων (και οι δύο βιομηχανίες εκπέμπουν περίπου 2 tCO2/t παραγωγής). Οι εταιρείες υπό αυτές τις συνθήκες μπορούν συνήθως να αναμένουν μεταβλητό βαθμό προστασίας έναντι διαρροής άνθρακα μέσω του CBAM .

Αυτοί οι τομείς μπορούν συνήθως να επιλέξουν μεταξύ πολλών τεχνολογιών, ανάλογα με το αν έχουν εκπομπές διεργασιών ή όχι. Ο εντοπισμός επιτυχημένων παραδειγμάτων του τρόπου με τον οποίο οι πρώτοι κινούμενοι κεφαλαιοποιούν τα πλεονεκτήματα των επενδύσεών τους μπορεί να είναι απαραίτητος για να μην μείνουν πίσω.

Για αυτήν την ομάδα, η ανταγωνιστικότητα δεν αμφισβητείται άμεσα, ούτε υπάρχει άμεση ανάγκη για απαλλαγή από τις ανθρακούχες εκπομπές . Όμως, δεδομένου ότι η απαλλαγή από τις ανθρακούχες εκπομπές πρέπει οπωσδήποτε να γίνει με γρήγορους ρυθμούς για να διατηρηθεί η ανταγωνιστικότητα, απαιτεί σημαντική προετοιμασία. Το χρονοδιάγραμμα των επενδύσεων απαλλαγής από τις ανθρακούχες εκπομπές μπορεί να είναι ο καθοριστικός παράγοντας επιτυχίας και αποτυχίας .

- Οδηγούμενος κάτω από την ρυμούλκηση . Τέλος, οι εταιρείες με τις χαμηλότερες εντάσεις ενέργειας και άνθρακα (όπως η βιομηχανία τσιμέντου , με μέση ένταση άνθρακα στην ΕΕ περίπου 1,2 tCO2/τόνο παραγωγής) ενδέχεται να δυσκολευτούν. Όπως και στην περίπτωση του τσιμέντου, η χαμηλή εξάρτηση από εξαγωγές εκτός ΕΕ μειώνει την κρισιμότητα της προστασίας από διαρροή άνθρακα.

Οι παίκτες σε αυτό το σημείο εκκίνησης μπορεί να είναι οι μόνοι που έχουν την πολυτέλεια να «παρασυρθούν» πιο σταδιακά από το υπόβαθρο για να απελευθερωθούν από τον άνθρακα. Αυτοί οι παίκτες μπορούν να παρακολουθούν τον αντίκτυπο της αύξησης των τιμών του άνθρακα για να αποφασίσουν για το βέλτιστο σημείο επένδυσης . Για βιομηχανίες με εκπομπές διεργασιών, οι λύσεις δέσμευσης και αποθήκευσης άνθρακα θα είναι πιθανότατα η προεπιλεγμένη επιλογή όταν η πίεση από το λογαριασμό άνθρακα δεν μπορεί πλέον να απορροφηθεί.

Οι παίκτες που στέκονται σε αυτό το έδαφος πρέπει να δώσουν ιδιαίτερη προσοχή στον διατομεακό ανταγωνισμό. Οι χαμηλότερες επενδυτικές απαιτήσεις άμεσης απαλλαγής από τις ανθρακούχες εκπομπές μπορούν επίσης να θεωρηθούν ως χαμηλότεροι φραγμοί εισόδου που ενδέχεται να διερευνήσουν οι στενοί ανταγωνιστές . Οι κορυφαίοι παίκτες πρέπει να είναι σε θέση να χειριστούν τη σχετικά χαμηλότερη επενδυτική πίεση προκειμένου να μεγιστοποιήσουν τα οφέλη που αποκομίζουν όταν αυτό είναι αναπόφευκτο.

Πίνακας 1: Τοπίο θέσεων βιομηχανικής απαλλαγής από άνθρακα / ΠΗΓΗ: Rabobank 2024

Τρόποι γύρω από τον λογαριασμό άνθρακα

Ενώ συσσωρεύονται κρίσιμες επενδυτικές αποφάσεις που πρέπει να ληφθούν από τους παράγοντες του κλάδου, η εξάλειψη μικρών λεπτομερειών μπορεί να οδηγήσει σε ένα μεταγενέστερο αποφασιστικό πλεονέκτημα . Για παράδειγμα, κατά την άποψή μας, μια βελτιστοποιημένη στρατηγική αγοράς άνθρακα θα πρέπει να εξετάζεται από κάθε εταιρεία που επηρεάζεται από τις πολιτικές της ΕΕ για τον άνθρακα του κλάδου . Για να δείξουμε τη συνάφεια μιας τέτοιας προσέγγισης, δοκιμάσαμε την εξοικονόμηση που μπορούν να επιτύχουν διαφορετικές στρατηγικές άνθρακα .

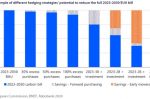

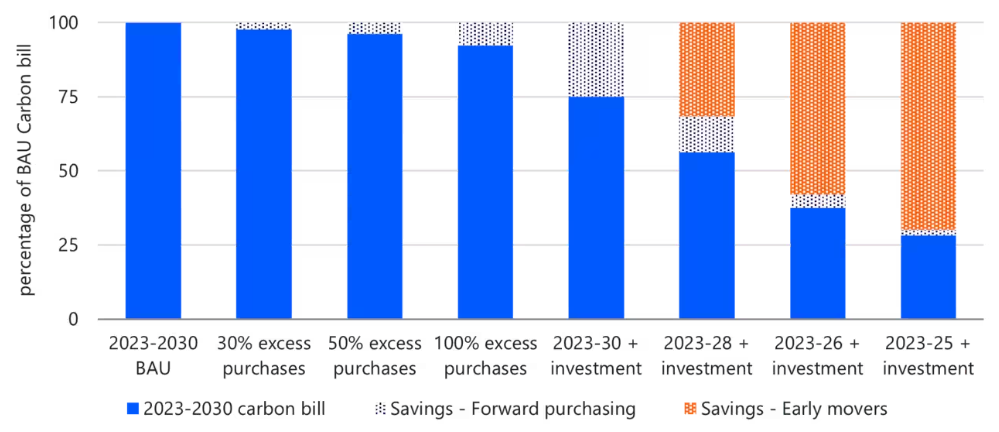

Εξετάστε το εταιρικό νομοσχέδιο EU ETS για την περίοδο 2023-2030 για μια εταιρεία-παράδειγμα. Ας το ονομάσουμε business-as-usual ή "λογαριασμός BAU". Ο λογαριασμός BAU περιλαμβάνει την αναμενόμενη αξία των δικαιωμάτων εκπομπής άνθρακα ETS της ΕΕ (που ονομάζονται δικαιώματα ΕΕ ή EUAs) που θα πρέπει να αγοράζει η εταιρεία μας για να διατηρήσει τη δραστηριότητά της σύμφωνα με το «σενάριο BAU» κάθε χρόνο κατά την περίοδο 2023-2030. Το σενάριο BAU συνεπάγεται τη συνέχεια των επιπέδων δραστηριότητας πριν από την Covid χωρίς να πραγματοποιηθεί καμία επένδυση απαλλαγής από τις ανθρακούχες εκπομπές και την εφαρμογή της μόλις εγκεκριμένης σταδιακής κατάργησης των δωρεάν EUA, όπως περιγράφεται στο προηγούμενο άρθρο μας. Έχουμε δοκιμάσει τα αποτελέσματα δύο τύπων στρατηγικών :

- Προθεσμιακές αγορές : Η πιο προσεκτική και προφανής προσέγγιση είναι να αγοράζετε ή να διασφαλίζετε ετησίως ένα ποσοστό υπερβάλλοντος δικαιωμάτων, πάνω από αυτά που απαιτούνται κάθε χρόνο, για την κάλυψη και την επόμενη περίοδο. Σε μια αγορά ETS της ΕΕ με πολύ πιθανή ανοδική τάση, οι επιλογές κλήσεων [2] μπορεί να είναι μια εύκολη διαδρομή για τη βελτιστοποίηση του χρόνου και του κόστους των παραγγελιών, μειώνοντας ως αποτέλεσμα ένα μέρος του λογαριασμού άνθρακα. Δοκιμάσαμε στρατηγικές που κυμαίνονται από 30% έως 100% ετήσιο πλεόνασμα παραγγελιών αγοράς, που τοποθετούνται με συνέπεια σε όλη την περίοδο 2023-2030 .

- Πρώιμοι μετακινούμενοι . Σύμφωνα με αυτήν την πιο φιλόδοξη προσέγγιση, μοντελοποιούμε την υπόθεση ότι η επένδυση για την απαλλαγή από τις ανθρακούχες εκπομπές αποφασίζεται γρήγορα για ένα δεδομένο έτος . Για να απλοποιήσουμε την ανάλυση, υποθέτουμε επίσης ότι μια τέτοια επένδυση θα σταματήσει όλες τις λειτουργικές εκπομπές της εταιρείας . Στη συνέχεια, η εταιρεία μπορεί ήδη να αποφασίσει το 2024 να αγοράσει εκ των προτέρων και σε ένα εφάπαξ όλα τα EUA που απαιτούνται για τη διατήρηση των εργασιών της BAU μέχρι το αποφασισμένο επενδυτικό σημείο. Αυτή η προσέγγιση παρέχει δύο διαδρομές για εξοικονόμηση: τιμή μονάδας και συνολικός όγκος. Όσον αφορά τις τιμές, εάν τα δικαιώματα εκπομπών αγοράζονται νωρίς, θα είναι φθηνότερα από ό,τι αν αγορασθούν στο μέλλον (υποθέτοντας αύξηση των τιμών του άνθρακα, όπως περιγράφηκε προηγουμένως). Όσον αφορά τον όγκο, όσο πιο νωρίς είναι η επένδυση απαλλαγής από τις ανθρακούχες εκπομπές, τόσο μεγαλύτερο είναι το μερίδιο των απαιτούμενων EUA που θα εξακολουθήσουν να λαμβάνονται δωρεάν. Επιπλέον, εάν η επένδυση γίνει πριν καταργηθούν σταδιακά όλα τα δικαιώματα ελεύθερων εκπομπών, τα πλεονάζοντα EUAs μπορούν να πωληθούν για να υποστηριχθεί η επένδυση απαλλαγής από τις ανθρακούχες εκπομπές.

Πραγματοποιήσαμε μια ανάλυση σεναρίου συγκρίνοντας τις πιθανές μειώσεις στους λογαριασμούς άνθρακα της εταιρείας-παραδείγματος για την περίοδο 2023-2030 από τους δύο τύπους στρατηγικών σε σχέση με το λογαριασμό BAU (βλ. σχήμα 2). Οι προθεσμιακές αγορές δοκιμάστηκαν κατά 30%, 50% και 100% πλεονάζοντα δικαιώματα που αποκτώνται ετησίως , ενώ οι πρώτοι κινητήρες δοκιμάστηκαν για επενδύσεις απαλλαγής από τον άνθρακα που πραγματοποιήθηκαν πλήρως το 2030, το 2028, το 2026 και το 2025 . Οι εταιρείες που ακολουθούν την τελευταία στρατηγική θα μπορούσαν να επωφεληθούν από δύο συνιστώσες εξοικονόμησης: μια μειωμένη τιμή για την αναμενόμενη αγορά EUA (μπλε διάστικτη) και μια μείωση του όγκου των πιστώσεων που θα έπρεπε να αγοράσει η εταιρεία (στιγμένο πορτοκαλί).

Σχήμα 2: Παράδειγμα της δυνατότητας διαφορετικών στρατηγικών αντιστάθμισης κινδύνου για μείωση του πλήρους λογαριασμού EUA 2023-2030 / ΠΗΓΗ: Ευρωπαϊκή Επιτροπή, BNEF, Rabobank 2024

Με βάση το σχήμα 2, μπορούν να εξαχθούν ορισμένα ποιοτικά και προσωρινά συμπεράσματα σχετικά με τις στρατηγικές αγορών:

- Η προθεσμιακή αγορά με σταθερό επιτόκιο ετησίως δείχνει ότι οι συσσωρευμένες αποταμιεύσεις για την περίοδο είναι μέτρια ποσοστιαία. Η εξοικονόμηση συνολικού λογαριασμού σύμφωνα με αυτές τις στρατηγικές παραμένει κάτω από το 10% του συνολικού λογαριασμού BAU .

- Οι στρατηγικές των πρώτων μετακομιστών φαίνεται πιθανό να οδηγήσουν σε πιο σημαντικές αποταμιεύσεις. Ωστόσο, όπως φαίνεται στο σχήμα 2, το μεγαλύτερο μέρος της εξοικονόμησης οφείλεται στον μειωμένο όγκο των απαιτούμενων EUA . Δεδομένου ότι τα EUA θα είναι πλήρως τιμολογημένα και επομένως αναμένεται να γίνουν ακριβότερα προς το τέλος της περιόδου 2023-2030, όσο νωρίτερα είναι η επένδυση, τόσο μεγαλύτερη είναι η εξοικονόμηση πόρων για ολόκληρη την περίοδο. Αυτή η προσέγγιση της πρώιμης κίνησης μπορεί να εξοικονομήσει από 30% έως και 80% του λογαριασμού BAU κατά την περίοδο αναφοράς. Ωστόσο, εάν η τιμή της EUA απροσδόκητα μειωθεί σημαντικά, αυτές οι πιθανές εξοικονομήσεις θα μειωθούν.

Θα πρέπει να σημειωθεί ότι τόσο οι στρατηγικές αγοράς όσο και οι στρατηγικές αντιστάθμισης κινδύνου θα πρέπει να εξεταστούν προσεκτικά, καθώς υπάρχουν και κίνδυνοι που συνδέονται με αυτές. Το πιο διαδεδομένο είναι ότι η πραγματική τιμή των μελλοντικών EUAs αποδεικνύεται χαμηλότερη από αυτή που αντιστάθμισε μια εταιρεία . Σημειώνουμε ότι οι περισσότερες τάσεις δείχνουν προς μια ανοδική καμπύλη τιμών για τις EUAs μεσοπρόθεσμα, γεγονός που μπορεί να καταστήσει την αντιστάθμιση μια σχετικά ασφαλή επιλογή σε αυτήν την περίπτωση. Ωστόσο, όπως δείχνουν τα πρόσφατα γεγονότα στο ΗΒ, οι αλλαγές πολιτικής μπορούν να αλλάξουν την κατεύθυνση μιας αγοράς που εξαρτάται από την πολιτική . Ο σκοπός αυτής της άσκησης είναι να καταδείξει τη σημασία της κατανόησης του τρόπου με τον οποίο διαφορετικές στρατηγικές επηρεάζουν τα αποτελέσματα και τις διαδικασίες λήψης αποφάσεων. Οι εταιρείες θα πρέπει να διεξάγουν τις δικές τους αξιολογήσεις προσαρμοσμένες στις μοναδικές συνθήκες τους και να μην περιορίζονται στις προτεινόμενες προσεγγίσεις εδώ .

Να απανθρακωθούν ή να μην απανθρακωθούν… ακόμα;

Μόλις γίνουν κατανοητές οι επιλογές για τη βιομηχανική απαλλαγή από τις ανθρακούχες εκπομπές, οι προοπτικές αναλύσεις, όπως αυτές που περιγράφονται στα προηγούμενα άρθρα μας, θα πλαισιώσουν τη διαδικασία λήψης αποφάσεων για το πώς και πότε θα απελευθερωθεί ο άνθρακας. Φυσικά, τέτοιες αποφάσεις θα διαφέρουν ανάλογα με το σημείο εκκίνησης:

- Οι παίκτες στο μάτι της καταιγίδας αντιμετωπίζουν υπαρξιακές αποφάσεις. Στις πιο κρίσιμες περιπτώσεις, η έξοδος ή η εξαγωγή μπορεί να είναι στο μενού. Η συνάφεια και οι σημαντικοί χρόνοι παράδοσης για τις επενδύσεις αυτού του ομίλου απαιτούν έγκαιρη έναρξη στρατηγικού προβληματισμού. Για αυτήν την ομάδα παικτών, η δυναμική που περιγράφεται σε αυτό το άρθρο δεν θα πρέπει να είναι νέα μέχρι τώρα.

- Οι σέρφερ κυμάτων απαλλαγής από τις ανθρακούχες εκπομπές έχουν κάποιο πολύτιμο περιθώριο ελιγμών, καθώς η ανταγωνιστικότητά τους δεν αμφισβητείται άμεσα (ή ήδη), υπό την προϋπόθεση ότι δεν χρειάζεται να αντιμετωπίσουν τις εκπομπές διεργασιών. Αυτός ο χρόνος για σκέψη δεν πρέπει να πάει χαμένος. Αντίθετα, η βιομηχανική απαλλαγή από τις ανθρακούχες εκπομπές μπορεί γρήγορα να μετατραπεί από επενδυτική και επιχειρηματική ευκαιρία σε απειλητική για τη ζωή καταστροφή, εάν μια σταθερή στρατηγική δεν καθοδηγεί τους επόμενους καιρούς.

- Τέλος, όσοι παρασύρονται από το ρεύμα μπορεί να μπουν στον πειρασμό να συνεχίσουν να μαθαίνουν από τις στρατηγικές εκείνων που πιέζονται περισσότερο να αποφασίσουν. Ωστόσο, δεν πρέπει να ξεχνούν ότι, υπό το φως των διαδικασιών μετασχηματισμού, ο αδύναμος ή καθυστερημένος σχεδιασμός μπορεί να λειτουργήσει ως ένα απρόβλεπτο ρεύμα με τη δύναμη να παρασύρει τους παίκτες σε απροσδόκητες, ανεπιθύμητες ακτές .

Είναι ο άνθρακας, ηλίθιε! Λοιπόν, αυτό… και όλο το υπόλοιπο παγκόσμιο χάος

Όπως περιγράφεται σε αυτή τη σειρά άρθρων, πρόσφατα ρυθμιστικά, τεχνολογικά και γεωπολιτικά γεγονότα ρίχνουν ένα κύμα αναπόφευκτες αλλαγές στην ευρωπαϊκή βιομηχανία.

Ένα από τα κύρια στοιχεία αυτής της αλλαγής στην πορεία προς το 2030 θα είναι ασφαλώς το αναμενόμενο αυξανόμενο κόστος που σχετίζεται με το EU ETS για τις EUA . Παρουσιάσαμε πώς θα μπορούσε να είναι ο οικονομικός αντίκτυπος του προτεινόμενου κανονισμού και πώς μπορεί να διαφέρει μεταξύ των τομέων, ανάλογα με τους κρίσιμους κινητήριους παράγοντες τους. Ενώ υπάρχουν κοινές εκτιμήσεις για τους βιομηχανικούς υποτομείς ως αποτέλεσμα αυτών των κινητήριων παραγόντων, η επακόλουθη λήψη αποφάσεων θα καθορίσει το αποτέλεσμα της διαδικασίας για κάθε βιομηχανικό παράγοντα.

Η τιμολόγηση του άνθρακα στην ΕΕ θα επηρεάσει επίσης την εμπορική ανταγωνιστικότητα των βιομηχανιών της ΕΕ. Το CBAM μπορεί να παρέχει κάποια θωράκιση έναντι εισαγωγών μεγαλύτερης έντασης άνθρακα από χώρες εκτός ΕΕ. Αναλύσαμε επίσης πώς αυτός ο κανονισμός μπορεί ή όχι να διαμορφώσει το διασυνοριακό εμπορικό ισοζύγιο των βιομηχανικών παραγόντων. Το CBAM ενδέχεται να μην παρέχει την επιθυμητή προστασία σε όλες τις περιπτώσεις .

Ζυγίζοντας τον αντίκτυπο του EU ETS και του CBAM, σκιαγραφήσαμε τρεις τύπους θέσεων εκκίνησης για τη βιομηχανική απαλλαγή από τον άνθρακα. Μπορούν να εντοπιστούν κοινοί λόγοι μεταξύ των παραγόντων του κλάδου με βάση το κλείδωμα άνθρακα και ενέργειας, τα εμπορικά τους πρότυπα και την ελκυστικότητα και την ωριμότητα των διαθέσιμων επενδυτικών επιλογών απαλλαγής από τις ανθρακούχες εκπομπές . Αυτό το άρθρο παρέχει κατευθυντήριες γραμμές για τη λήψη αποφάσεων για κάθε τύπο κατάστασης, εξηγώντας τους τύπους δυναμικής που θα αντιμετωπίσουν οι διάφορες αγορές τα επόμενα χρόνια.

Τέλος, παρουσιάσαμε την ευκολία και την πιθανή αναμενόμενη απόδοση για διαφορετικές στρατηγικές αγοράς άνθρακα την περίοδο 2023-2030, με την υπόθεση ότι η τιμή των EUA θα συνεχίσει να αυξάνεται. Γενικά, σε ένα πλαίσιο αυξανόμενων τιμών, η αντιστάθμιση φαίνεται σαν ένα εξαιρετικά χρήσιμο συμπληρωματικό εργαλείο για όσους επηρεάζονται από το EU ETS και το CBAM , αν και οι παίκτες δεν πρέπει να ξεχνάνε ότι υπάρχουν επίσης κίνδυνοι. Οι στρατηγικές προθεσμιακών αγορών φαίνεται να οδηγούν σε χαμηλότερο επίπεδο δυνητικής εξοικονόμησης πόρων έναντι των πρώιμων άμεσων επενδύσεων στην απαλλαγή από τις ανθρακούχες εκπομπές . Τέτοιες αξιολογήσεις μπορούν να βοηθήσουν στον ακριβή συντονισμό του χρόνου ορισμένων επενδύσεων.

Ο συνδυασμός όλων αυτών των στοιχείων οδηγεί σε μια επισκόπηση της μελλοντικής πορείας που κανένας βιομηχανικός παίκτης δεν έχει την πολυτέλεια να αγνοήσει. Η ευρωπαϊκή βιομηχανία έχει εξαιρετικά δυναμικά χρόνια μπροστά. Εσωτερικά, η μεταμόρφωση είναι αναπόφευκτη στο σημερινό κλίμα και πολιτικό πλαίσιο. Εξωτερικά, η επιβίωση ενός ουσιαστικού στοιχείου της Ευρώπης μπορεί να αμφισβητηθεί, ανάλογα με το πώς εξελίσσονται τα γεωπολιτικά γεγονότα και, με την ευρύτερη έννοια, πώς η Ευρώπη βρίσκει τη θέση της μέσα στη συνεχιζόμενη επανατοποθέτηση .

Η απαλλαγή από τις ανθρακούχες εκπομπές της ευρωπαϊκής βιομηχανίας απέχει πολύ από ένα απλό μεμονωμένο παζλ που μπορεί κανείς να συναρμολογήσει εύκολα. Η επίλυσή του απαιτεί δομημένη σκέψη ως βασικό συστατικό για την επιτυχία. Η απαλλαγή από τον άνθρακα δεν είναι επίσης η μόνη δυναμική που θα καθορίσει το αποτέλεσμα της μετάβασης. Σε αυτήν τη σειρά άρθρων, έχουμε παρουσιάσει πώς να αναπτύξουμε τους «νέους» στρατηγικούς παράγοντες που σχετίζονται με τον άνθρακα, αλλά τους παραδοσιακούς (όπως οι μεταφορές και οι παγκόσμιες αλυσίδες, οι εμπορικοί πόλεμοι, η κατανομή μεταξύ του κόστους των εισροών και ο αντίκτυπος της κλιματικής αλλαγής στα εμπορεύματα». αποδόσεις) θα συνεχίσει να καθορίζει τον αγωνιστικό χώρο . Η αναζήτηση της Ευρώπης για στρατηγική αυτονομία εν μέσω της μεταπαγκοσμιοποίησης επεκτείνει την ανάγκη για στρατηγική σκέψη που λαμβάνει υπόψη όλα τα συστήματα και περιλαμβάνει ολόκληρη την οικονομική ανάπτυξη και την ευημερία της Ευρώπης.

Μια κακώς διαχειριζόμενη μετάβαση μπορεί να επηρεάσει σοβαρά την επιβίωση ενός κρίσιμου στοιχείου του ευρωπαϊκού πλούτου και απασχόλησης, αλλά η σωστή κατεύθυνση της απαλλαγής από τις ανθρακούχες εκπομπές της οικονομίας μπορεί να ξεκλειδώσει ιστορικές ευκαιρίες ανάπτυξης για μια Ευρωπαϊκή Ένωση που αναζητά τη θέση της σε έναν συνεχώς κινούμενο κόσμο .

***

Ο Pablo Ruiz είναι Senior Energy Transition Specialist στη Rabobank

Αυτό το άρθρο δημοσιεύεται με άδεια

ΒΙΒΛΙΟΓΡΑΦΙΚΕΣ ΑΝΑΦΟΡΕΣ:

- Το κλείδωμα άνθρακα μιας εταιρείας μπορεί να είναι δομικό εάν είναι χημικό αποτέλεσμα των διαδικασιών παραγωγής τους, όπως η εξαγωγή ασβεστίου από ασβεστόλιθο. Αυτές είναι οι αναφερόμενες «εκπομπές διεργασιών». ↑

- Οι επιλογές κλήσεων είναι ένα από τα βασικά εργαλεία αντιστάθμισης κινδύνου. Πρόκειται ουσιαστικά για χρηματοοικονομικές συμβάσεις που παρέχουν το δικαίωμα αγοράς ενός συγκεκριμένου προϊόντος (δικαιώματα εκπομπών EU ETS σε αυτό το πλαίσιο) σε μια συγκεκριμένη τιμή, σε μια συγκεκριμένη χρονική στιγμή. ↑