Η COP28 είδε μια έκκληση για τριπλασιασμό των δυνατοτήτων ανανεώσιμων πηγών ενέργειας έως το 2030, μετά από θετικά σημάδια. Το 2022, το 80% της αυξητικής ζήτησης ενέργειας και το 12% της ηλεκτρικής ενέργειας που παράγεται παγκοσμίως προήλθε από ηλιακή και αιολική ενέργεια . Και ο ΔΟΕ πιστεύει ότι η ηλιακή παραγωγή μπορεί να αυξηθεί κατά 25% έως το 2030 . Όμως, όπως εξηγεί ο Ramnath Iyer στην IEEFA , πρέπει να αντιμετωπιστούν συγκεκριμένες προκλήσεις για να αναπτυχθούν με επιτυχία. Τα μη χρηματοοικονομικά εμπόδια περιλαμβάνουν έλλειψη σαφήνειας πολιτικής, αδειοδότησης και προβλήματα απόκτησης γης . Εν τω μεταξύ, η απροσδόκητη αύξηση του πληθωρισμού και των παγκόσμιων επιτοκίων προσθέτει στα διαχρονικά προβλήματα συγκέντρωσης αρκετών χρημάτων . Και πρέπει να βρεθούν νέα χρήματα για νέα αποθήκευση και την αναβάθμιση των δικτύων για να αντιμετωπίσουν τον νέο κόσμο των διακοπτόμενων ανανεώσιμων πηγών ενέργειας και της κατανεμημένης παραγωγής. Ιδιαίτερη ανησυχία προκαλεί η άνιση γεωγραφική υιοθέτηση των ανανεώσιμων πηγών ενέργειας : ο κόσμος δεν μπορεί να πετύχει τους στόχους του εάν οι αναπτυσσόμενες χώρες υστερούν όλο και περισσότερο, λέει ο Iyer. Σημαντικά ευρήματα

Η COP28 είδε μια έκκληση για τριπλασιασμό των δυνατοτήτων ανανεώσιμων πηγών ενέργειας έως το 2030, μετά από θετικά σημάδια. Το 2022, το 80% της αυξητικής ζήτησης ενέργειας και το 12% της ηλεκτρικής ενέργειας που παράγεται παγκοσμίως προήλθε από ηλιακή και αιολική ενέργεια . Και ο ΔΟΕ πιστεύει ότι η ηλιακή παραγωγή μπορεί να αυξηθεί κατά 25% έως το 2030 . Όμως, όπως εξηγεί ο Ramnath Iyer στην IEEFA , πρέπει να αντιμετωπιστούν συγκεκριμένες προκλήσεις για να αναπτυχθούν με επιτυχία. Τα μη χρηματοοικονομικά εμπόδια περιλαμβάνουν έλλειψη σαφήνειας πολιτικής, αδειοδότησης και προβλήματα απόκτησης γης . Εν τω μεταξύ, η απροσδόκητη αύξηση του πληθωρισμού και των παγκόσμιων επιτοκίων προσθέτει στα διαχρονικά προβλήματα συγκέντρωσης αρκετών χρημάτων . Και πρέπει να βρεθούν νέα χρήματα για νέα αποθήκευση και την αναβάθμιση των δικτύων για να αντιμετωπίσουν τον νέο κόσμο των διακοπτόμενων ανανεώσιμων πηγών ενέργειας και της κατανεμημένης παραγωγής. Ιδιαίτερη ανησυχία προκαλεί η άνιση γεωγραφική υιοθέτηση των ανανεώσιμων πηγών ενέργειας : ο κόσμος δεν μπορεί να πετύχει τους στόχους του εάν οι αναπτυσσόμενες χώρες υστερούν όλο και περισσότερο, λέει ο Iyer. Σημαντικά ευρήματα

- Ενώ οι ανανεώσιμες πηγές ενέργειας έχουν αυξηθεί με εντυπωσιακούς ρυθμούς τα τελευταία χρόνια, απομένουν πολλά ακόμη να γίνουν. Οι προκλήσεις εξακολουθούν να υφίστανται με τη μορφή της άνισης γεωγραφικής υιοθέτησης των ανανεώσιμων πηγών ενέργειας, του αυξανόμενου κόστους κεφαλαίου που αποτρέπει τις επενδύσεις και της ανεπαρκούς επένδυσης σε συναφείς τομείς όπως το δίκτυο και η αποθήκευση .

- Τα μη χρηματοοικονομικά εμπόδια περιλαμβάνουν την έλλειψη σαφήνειας πολιτικής, τις επαχθείς ή ασαφείς απαιτήσεις αδειοδότησης και τα προβλήματα απόκτησης γης .

- Η πιο καινοτόμος χρήση των ισολογισμών τους από τις πολυμερείς τράπεζες ανάπτυξης μπορεί να περιλαμβάνει την παροχή εγγυήσεων ανάληψης κινδύνων και τον καταλύτη περισσότερης ιδιωτικής χρηματοδότησης για έργα ανανεώσιμων πηγών ενέργειας.

- Οι κυβερνήσεις πρέπει να αντιμετωπίσουν φυσικά, διοικητικά και διαδικαστικά εμπόδια που θα συμβάλουν στη μείωση του κινδύνου — και ως εκ τούτου στη μείωση του κόστους.

- Οι επενδυτές, οι χρηματοδότες και οι προγραμματιστές πρέπει να ανταποκριθούν με ταχύτερη και καλύτερα χρηματοδοτούμενη ανάπτυξη ανανεώσιμων πηγών ενέργειας. Αυτό έχει τη δυνατότητα να επιταχύνει την ανάπτυξη των ανανεώσιμων πηγών ενέργειας παγκοσμίως.

Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας, ιδιαίτερα της αιολικής και της ηλιακής ενέργειας, συνεχίζεται με γοργούς ρυθμούς. Με βάση τη δυναμική, η συνάντηση για το κλίμα της COP 28 δέχθηκε εκκλήσεις για τριπλασιασμό της δυναμικότητας ανανεώσιμων πηγών ενέργειας έως το 2030 . Ωστόσο, υπάρχουν διαφαινόμενες προκλήσεις που θέτουν ουσιαστικά εμπόδια για την επίτευξη του στόχου περιορισμού της υπερθέρμανσης του πλανήτη στους 1,5 °C.

Ηλιακή: αναμενόταν ετήσια ανάπτυξη 25% έως το 2030

Το 2022, η ηλιακή και η αιολική ενέργεια αντιπροσώπευαν το εντυπωσιακό 80% της αυξητικής ζήτησης ενέργειας και το 12% της ηλεκτρικής ενέργειας που παράγεται παγκοσμίως . Σύμφωνα με το Καθαρό Μηδενικό Σενάριο (NZS) του Διεθνούς Οργανισμού Ενέργειας (IEA), υπάρχει αναμενόμενος ρυθμός αύξησης 25% για την ηλιακή παραγωγή ετησίως από το 2022 έως το 2030 .

Άνεμος: πρόοδος stop-go

Το 2022, οι επενδύσεις στην παραγωγή ηλιακής ενέργειας έφτασαν σχεδόν τα 500 δισεκατομμύρια δολάρια (δισ.) , σημειώνοντας αύξηση 80 δισεκατομμυρίων δολαρίων ΗΠΑ από το προηγούμενο έτος . Αντίθετα, οι επενδύσεις αιολικής ενέργειας ανήλθαν συνολικά σε 162 δισεκατομμύρια δολάρια ΗΠΑ, αντικατοπτρίζοντας μια πτώση 5% από τα επίπεδα του 2021 . Ωστόσο, παρά τις πρόσφατες ακυρώσεις υπεράκτιων αιολικών έργων, κυρίως στις Ηνωμένες Πολιτείες, σημειώθηκαν δύο αξιοσημείωτα ρεκόρ: 103 γιγαβάτ (GW) αιολικών πάρκων είναι πιθανό να δημιουργηθούν το 2023 και αύξηση 22% από έτος σε έτος στις ανανεώσιμες πηγές ενέργειας. επενδύσεις στα 358 δισ. δολάρια ΗΠΑ το πρώτο εξάμηνο του 2023 , σημειώνοντας ρεκόρ για οποιοδήποτε εξάμηνο.

Οι μεγάλες προκλήσεις

Ωστόσο, οι προκλήσεις έχουν πολλές μορφές: άνιση γεωγραφική υιοθέτηση των ανανεώσιμων πηγών ενέργειας, αυξανόμενο κόστος κεφαλαίου που αποτρέπει τις επενδύσεις, ανεπαρκείς επενδύσεις στην υποστήριξη υποδομών όπως τα δίκτυα και η αποθήκευση , που υπονομεύει τον θετικό αντίκτυπο της ανάπτυξης των ανανεώσιμων πηγών ενέργειας και μη χρηματοοικονομικούς φραγμούς που εμποδίζουν την υιοθέτηση των ανανεώσιμων πηγών ενέργειας με πιο γρήγορο ρυθμό.

Αυτό το σχόλιο υπογραμμίζει τα βασικά ζητήματα που πρέπει να αντιμετωπιστούν για να διευκολυνθεί η ροή χρηματοδότησης σε τομείς που το απαιτούν περισσότερο.

Υπέρβαση της γεωγραφικής ανισότητας

Ενώ οι επενδύσεις σε ανανεώσιμες πηγές ενέργειας έχουν σημειώσει αξιοσημείωτη άνοδο, είναι ιδιαίτερα ανισορροπημένες λόγω γεωγραφικών διαφορών. Οι ανεπτυγμένες χώρες και η Κίνα αντιπροσωπεύουν περισσότερο από το 80% των συνολικών επενδύσεων μέχρι σήμερα σε ανανεώσιμες πηγές ενέργειας .

Η Κίνα από μόνη της αντιπροσωπεύει ένα σημαντικό μέρος, συνεισφέροντας το 52% της παγκόσμιας επένδυσης σε καθαρή ενέργεια, μαζί με το 42% στην ηλιακή και το 55% στις προσθήκες αιολικής δυναμικότητας το 2022. Μεταξύ των ασιατικών χωρών, μόνο η Ινδία, η Νότια Κορέα και το Βιετνάμ βρέθηκαν στις 10 κορυφαίες λίστα για προσθήκες δυναμικότητας ανανεώσιμων πηγών ενέργειας από το 2013 έως το 2022, με την Ινδία να είναι η μόνη χώρα που διατηρεί τη θέση της στο Top 10 το 2022.

Μεγάλα μέρη του κόσμου, ειδικά οι αναδυόμενες και λιγότερο ανεπτυγμένες οικονομίες, υστερούν σαφώς.

Πάρτε για παράδειγμα τη Νοτιοανατολική Ασία, οι πράσινες επενδύσεις στην περιοχή μειώθηκαν κατά 7% το 2022 σε σύγκριση με το 2021, φτάνοντας τα 5,2 δισεκατομμύρια δολάρια ΗΠΑ . Παρά το γεγονός ότι η περιοχή είχε ιστορικά ευνοηθεί από ξένους επενδυτές, η περιοχή γνώρισε σημαντική πτώση στις ξένες επενδύσεις στον πράσινο τομέα της (συμπεριλαμβανομένων των ανανεώσιμων πηγών ενέργειας, των ηλεκτρικών οχημάτων, της ενεργειακής απόδοσης και των προηγούμενων αλυσίδων εφοδιασμού τους), πέφτοντας κατακόρυφα πάνω από 50% από έτος σε έτος το 2022 .

Σε μακροοικονομικό επίπεδο, η ετήσια απαίτηση των αναπτυσσόμενων χωρών του 1 τρισεκατομμυρίου δολαρίων (tn) απέχει πολύ από το να ικανοποιηθεί. Οι επιχορηγήσεις και τα δάνεια με ευνοϊκούς όρους αντιπροσώπευαν λιγότερο από το 1% της παγκόσμιας χρηματοδότησης από ανανεώσιμες πηγές ενέργειας. Ο Διεθνής Οργανισμός Ανανεώσιμων Πηγών Ενέργειας (IRENA) σημειώνει ότι οι πρόσφατες ετήσιες επενδύσεις των αναπτυσσόμενων χωρών ύψους 0,5 τρισεκατομμυρίων δολαρίων ΗΠΑ είναι τρεις φορές χαμηλότερες από το απαιτούμενο επίπεδο για την επίτευξη του στόχου του 1,5 °C .

Αντιμετωπίζοντας το υψηλότερο κόστος χρηματοδότησης

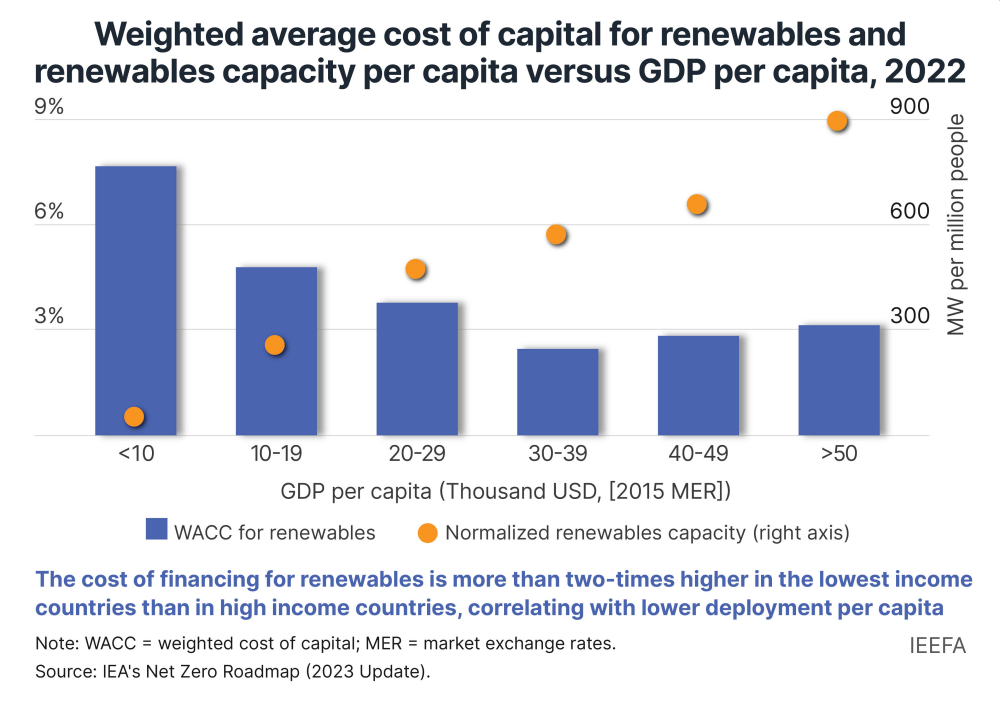

Ο δεύτερος λόγος για να είμαστε προσεκτικοί σχετικά με τις προοπτικές χρηματοδότησης των ανανεώσιμων πηγών ενέργειας δεν αφορά τόσο τη διαθεσιμότητα χρηματοδότησης, αλλά μάλλον το κόστος τους.

Η αύξηση των επιτοκίων τα τελευταία δύο χρόνια οδήγησε σε απότομη αύξηση του κόστους χρηματοδότησης , ειδικά σε χώρες με ασθενέστερο προφίλ μακροοικονομικού κινδύνου. Αυτό γίνεται πιο έντονο από την τυπική εξάρτηση των αναπτυσσόμενων χωρών από εξωτερική χρηματοδότηση, η οποία γίνεται σπάνια όταν τα διεθνή επιτόκια αυξάνονται για να περιοριστεί ο πληθωρισμός.

Η αστάθεια στις χρηματοπιστωτικές αγορές έχει συμβάλει σε ένα αβέβαιο περιβάλλον χρηματοδότησης , όπως φαίνεται από τις αποσύρσεις που ξεπέρασαν τα 70 δισ. δολάρια ΗΠΑ από μετοχές και ομόλογα αναδυόμενων αγορών το 2022. Ενώ υπήρξε θετική εισροή 130 δισ. δολαρίων από έτος έως τον Οκτώβριο, οι επενδυτές απέσυρε σχεδόν 33 δισ. δολάρια από τον Αύγουστο έως τον Οκτώβριο του 2023.

Απλουστευτικά μιλώντας, μια αύξηση 4-5% στα επιτόκια μεταφράζεται σε ένα επιπλέον 4-5% στο κόστος του έργου κάθε χρόνο. Ακόμη και με μια σχετικά σύντομη περίοδο κατασκευής δύο ετών, αυτό οδηγεί σε αύξηση 8-10% στο συνολικό κόστος ενός έργου.

Οι συμμετέχοντες στον χρηματοπιστωτικό τομέα, ιδιαίτερα οι αναπτυξιακές τράπεζες – είτε εγχώριες, διμερείς ή πολυμερείς – πρέπει να ενταθούν παρέχοντας περισσότερη υποστήριξη στην τοπική χρηματοδότηση με προνομιακά επιτόκια όποτε είναι δυνατόν. Αυτή η στήριξη δικαιολογείται επίσης από τη θετική επίδραση της χρηματοδότησης στο κλίμα. Οι κυβερνήσεις μπορούν να ενθαρρύνουν ή να αναθέσουν στον χρηματοπιστωτικό τομέα να αναπτύξει στρατηγικές και στόχους που ευθυγραμμίζουν τα χρηματοοικονομικά τους χαρτοφυλάκια με τις εθνικές δεσμεύσεις για το κλίμα με την πάροδο του χρόνου.

Οι πολυμερείς τράπεζες ανάπτυξης (MDB) μπορούν να χρησιμοποιήσουν πιο καινοτόμες στρατηγικές με τους ισολογισμούς τους , όπως η παροχή εγγυήσεων ανάληψης κινδύνου και η παροχή πρόσθετης ιδιωτικής χρηματοδότησης για έργα ανανεώσιμων πηγών ενέργειας. Μια μελέτη έδειξε ότι οι MDB συγκεντρώνουν λιγότερο από 1 $ ΗΠΑ σε ιδιωτική χρηματοδότηση για κάθε δολάριο που δανείζουν. Ομοίως, οι εθνικές τράπεζες ανάπτυξης θα πρέπει να καθορίσουν φιλόδοξους στόχους δανεισμού που σχετίζονται με το κλίμα , ιδίως στον τομέα των ανανεώσιμων πηγών ενέργειας.

Άρση μη χρηματοοικονομικών φραγμών

Τα μη χρηματοοικονομικά εμπόδια εμποδίζουν τη ροή της χρηματοδότησης και εμποδίζουν την τραπεζική ικανότητα των έργων, με αποτέλεσμα την κακή ευθυγράμμιση μεταξύ βιώσιμων έργων και διαθέσιμων κεφαλαίων.

Τα μη χρηματοοικονομικά εμπόδια που αναφέρονται περισσότερο από τους κατασκευαστές έργων ανανεώσιμων πηγών ενέργειας είναι η έλλειψη σαφήνειας πολιτικής , οι επαχθείς ή ασαφείς απαιτήσεις αδειοδότησης και οι προκλήσεις απόκτησης γης . Αυτοί οι παράγοντες εμποδίζουν την «τραπεζισιμότητα» ενός έργου, διαταράσσοντας ή επιβραδύνοντας τη ροή της χρηματοδότησης.

…τα έργα μικρής κλίμακας κινδυνεύουν ιδιαίτερα

Ενώ τα ζητήματα που σχετίζονται με τη σαφήνεια πολιτικής και την απόκτηση γης εμπίπτουν στη σφαίρα της κυβερνητικής ευθύνης και της χρηστής διακυβέρνησης, η τραπεζική ικανότητα των έργων παρεμποδίζεται επίσης από την απουσία τυποποιημένων προτύπων συναλλαγών, ιδιαίτερα για έργα μικρότερου μεγέθους . Αυτά τα πρότυπα, σχεδιασμένα για τεκμηρίωση προσφορών και συμβάσεων, δέουσα επιμέλεια, ρήτρες έκτακτης ανάγκης κινδύνου και μηχανισμούς επίλυσης διαφορών, διασφαλίζουν μια επαναλαμβανόμενη διαδικασία που είναι κατανοητή σε όλα τα εμπλεκόμενα μέρη.

Η απουσία τέτοιων εργαλείων οδηγεί σε καθυστερήσεις στον προγραμματισμό και την εκτέλεση, συμβάλλοντας σε αύξηση του κόστους. Αυτό είναι ιδιαίτερα επιζήμιο στο σημερινό περιβάλλον των υψηλών επιτοκίων και παρεμποδίζει κυρίως τις επενδύσεις σε έργα μικρής κλίμακας.

Αυτή η κατάσταση εγκυμονεί κίνδυνο διεύρυνσης του χάσματος μεταξύ των ηγετών και των υστερούντων χωρών στις επενδύσεις σε ανανεώσιμες πηγές ενέργειας.

Επιτάχυνση των επενδύσεων σε δίκτυο και αποθήκευση

Για να επιτευχθεί το NZS, οι ανανεώσιμες πηγές ενέργειας πρέπει όχι μόνο να καλύπτουν ένα σημαντικό μέρος των παγκόσμιων ενεργειακών αναγκών αλλά και να το κάνουν με συνέπεια, ανεξάρτητα από τις καιρικές συνθήκες. Η μεταβλητότητα της ηλιοφάνειας και του ανέμου απαιτεί σημαντικές επενδύσεις σε δίκτυα για την ενίσχυση της ανθεκτικότητας.

Τα παλαιού τύπου συστήματα ηλεκτρικής ενέργειας, που χαρακτηρίζονται από κεντρικές γεννήτριες και μονόδρομη ροή ηλεκτρικής ενέργειας προς τους τελικούς καταναλωτές, δεν είναι πλέον κατάλληλα μοντέλα . Προηγουμένως, οι διαχειριστές συστημάτων μπορούσαν να προβλέψουν τη ζήτηση και να δώσουν εντολή στις γεννήτριες (κυρίως θερμικές) να αποστέλλουν ισχύ ανάλογα με τις ανάγκες. Ωστόσο, ο τρέχων συνδυασμός κατανεμημένων και διακοπτόμενων πηγών απαιτεί αντιστοίχιση ζήτησης και προσφοράς σε πραγματικό χρόνο , απαιτώντας ένα πιο ισχυρό δίκτυο που επιτρέπει αμφίδρομες ροές προς και από δίκτυα κοινής ωφέλειας .

Σε αυτό το πλαίσιο, τα δίκτυα διαδραματίζουν ζωτικό ρόλο στην ενεργειακή μετάβαση, λειτουργώντας ως αγωγοί για τη μεταφορά καθαρότερης ενέργειας προς και από τους καταναλωτές και τη σύνδεση των ανανεώσιμων πηγών.

Οι ανανεώσιμες πηγές ενέργειας βασίζονται στην αποθήκευση ενέργειας για την αντιμετώπιση προβλημάτων διαλείπουσας λειτουργίας, τόσο σε επίπεδο δικτύου (εξισορρόπηση των διαφορών μεταξύ κατανάλωσης ηλεκτρικής ενέργειας και μεταβλητής παραγωγής ενέργειας από ανανεώσιμες πηγές ενέργειας) όσο και σε επίπεδο χρήστη (παρέχοντας αξιόπιστη ισχύ αναμονής για παρατεταμένες περιόδους). Καθώς το κόστος των ανανεώσιμων πηγών ενέργειας μειώνεται και ενσωματώνεται στο δίκτυο, η ανάγκη για αποθήκευση αυξάνεται για να μετριαστεί η αστάθεια της προσφοράς και να διασφαλιστεί η αξιοπιστία του δικτύου.

Παρόμοια με την προσθήκη δυναμικότητας ανανεώσιμων πηγών ενέργειας, η ετήσια επένδυση σε δίκτυα και αποθήκευση πρέπει να διπλασιαστεί έως το 2030 σε 900 δισεκατομμύρια δολάρια , στο πλαίσιο του NZS.

Όλα αυτά σημαίνουν ότι απομένουν πολλά να γίνουν για να διατηρηθεί η ενεργειακή μετάβαση σε καλό δρόμο. Οι κυβερνήσεις πρέπει να αντιμετωπίσουν φυσικά, διοικητικά και διαδικαστικά εμπόδια για να μειώσουν τους κινδύνους — και συνεπώς να μειώσουν το κόστος. Ταυτόχρονα, οι επενδυτές, οι χρηματοδότες και οι προγραμματιστές πρέπει να ανταποκριθούν υποστηρίζοντας ταχύτερη και καλύτερα χρηματοδοτούμενη ανάπτυξη της ανάπτυξης ανανεώσιμων πηγών ενέργειας, επιταχύνοντας ενδεχομένως την ανάπτυξη των ανανεώσιμων πηγών ενέργειας παγκοσμίως.

Αυτό το σχόλιο δημοσιεύτηκε για πρώτη φορά στο South China Morning Post.

***

Ο Ramnath Iyer είναι ο επικεφαλής της έρευνας για τη χρηματοδότηση του κλίματος και των ανανεώσιμων πηγών ενέργειας στην IEEFA

Αυτό το άρθρο δημοσιεύεται με άδεια