Το νέο σύστημα εμπορίας εκπομπών της ΕΕ, ETS 2 , καλύπτει εκπομπές από κτίρια, οδικές μεταφορές και πρόσθετους τομείς όπως η χρήση καυσίμων σε μικρές βιομηχανικές εγκαταστάσεις . Έχει σχεδιαστεί για να μειώσει τις εκπομπές κατά 42% έως το 2030 σε σύγκριση με τα επίπεδα του 2005. Οι Florian Schlennert, Simon Göss και Hendrik Schuldt στο carboneer περιγράφουν πώς λειτουργεί και τι πρέπει να κάνουν οι εταιρείες για να συμμορφωθούν . Πρέπει να εφαρμοστεί ολοκληρωμένη παρακολούθηση, υποβολή εκθέσεων και επαλήθευση (MRV) σε επίπεδο εταιρείας και ένα σχέδιο παρακολούθησης πρέπει να υποβληθεί έως τις 31 Αυγούστου του τρέχοντος έτους . Από το 2027, όταν το EU ETS 2 θα είναι πλήρως λειτουργικό, τα δικαιώματα εκπομπής πρέπει να αγοράζονται και να παραδίδονται . Η τιμολόγηση των δικαιωμάτων μπορεί να οδηγήσει σε σημαντικές αυξήσεις κόστους, επηρεάζοντας τόσο τα λειτουργικά έξοδα όσο και τις τιμές καταναλωτή. Καθώς οι τιμές καθορίζονται από τη ζήτηση και την προσφορά, μπορούν να παρουσιάσουν σημαντική μεταβλητότητα, με προβλέψεις να κυμαίνονται από 48 έως 340 ευρώ ανά tCO2 έως το 2030 . Δεδομένων αυτών των επιπτώσεων, οι εταιρείες θα πρέπει ήδη να διαθέτουν τους πόρους για να διασφαλίσουν ότι τηρούνται οι αυστηροί κανόνες και οι προθεσμίες, λένε οι συγγραφείς. Το Σύστημα Εμπορίας Εκπομπών της Ευρωπαϊκής Ένωσης (EU ETS) αποτελεί τον ακρογωνιαίο λίθο της στρατηγικής της ΕΕ για την καταπολέμηση της κλιματικής αλλαγής από την ίδρυσή του το 2005. Το νέο EU ETS 2, που εφαρμόζεται από το 2024 καλύπτει εκπομπές από κτίρια, οδικές μεταφορές και πρόσθετους τομείς όπως τα καύσιμα χρήση σε μικρές βιομηχανικές εγκαταστάσεις . Το EU ETS 2 βασίζεται στους στόχους της νομοθεσίας της ΕΕ για το κλίμα και του πακέτου Fit-for-55 και απαιτεί από τους προμηθευτές καυσίμων να παρακολουθούν και να αναφέρουν τις εκπομπές στα καύσιμα τους .

Το νέο σύστημα εμπορίας εκπομπών της ΕΕ, ETS 2 , καλύπτει εκπομπές από κτίρια, οδικές μεταφορές και πρόσθετους τομείς όπως η χρήση καυσίμων σε μικρές βιομηχανικές εγκαταστάσεις . Έχει σχεδιαστεί για να μειώσει τις εκπομπές κατά 42% έως το 2030 σε σύγκριση με τα επίπεδα του 2005. Οι Florian Schlennert, Simon Göss και Hendrik Schuldt στο carboneer περιγράφουν πώς λειτουργεί και τι πρέπει να κάνουν οι εταιρείες για να συμμορφωθούν . Πρέπει να εφαρμοστεί ολοκληρωμένη παρακολούθηση, υποβολή εκθέσεων και επαλήθευση (MRV) σε επίπεδο εταιρείας και ένα σχέδιο παρακολούθησης πρέπει να υποβληθεί έως τις 31 Αυγούστου του τρέχοντος έτους . Από το 2027, όταν το EU ETS 2 θα είναι πλήρως λειτουργικό, τα δικαιώματα εκπομπής πρέπει να αγοράζονται και να παραδίδονται . Η τιμολόγηση των δικαιωμάτων μπορεί να οδηγήσει σε σημαντικές αυξήσεις κόστους, επηρεάζοντας τόσο τα λειτουργικά έξοδα όσο και τις τιμές καταναλωτή. Καθώς οι τιμές καθορίζονται από τη ζήτηση και την προσφορά, μπορούν να παρουσιάσουν σημαντική μεταβλητότητα, με προβλέψεις να κυμαίνονται από 48 έως 340 ευρώ ανά tCO2 έως το 2030 . Δεδομένων αυτών των επιπτώσεων, οι εταιρείες θα πρέπει ήδη να διαθέτουν τους πόρους για να διασφαλίσουν ότι τηρούνται οι αυστηροί κανόνες και οι προθεσμίες, λένε οι συγγραφείς. Το Σύστημα Εμπορίας Εκπομπών της Ευρωπαϊκής Ένωσης (EU ETS) αποτελεί τον ακρογωνιαίο λίθο της στρατηγικής της ΕΕ για την καταπολέμηση της κλιματικής αλλαγής από την ίδρυσή του το 2005. Το νέο EU ETS 2, που εφαρμόζεται από το 2024 καλύπτει εκπομπές από κτίρια, οδικές μεταφορές και πρόσθετους τομείς όπως τα καύσιμα χρήση σε μικρές βιομηχανικές εγκαταστάσεις . Το EU ETS 2 βασίζεται στους στόχους της νομοθεσίας της ΕΕ για το κλίμα και του πακέτου Fit-for-55 και απαιτεί από τους προμηθευτές καυσίμων να παρακολουθούν και να αναφέρουν τις εκπομπές στα καύσιμα τους .

Από το 2027, όταν το EU ETS 2 είναι πλήρως λειτουργικό, τα δικαιώματα εκπομπής πρέπει να αγοράζονται και να παραδίδονται με βάση τις εκπομπές στα καύσιμα που πωλούνται. Αυτό το νέο σύστημα εμπορίας εκπομπών προσθέτει ένα επιπλέον επίπεδο πολυπλοκότητας στο τοπίο της κανονιστικής συμμόρφωσης.

Βασικά στοιχεία για το EU ETS 2

Το EU ETS 2 θα λειτουργεί παράλληλα με το EU ETS 1 και θα περιλαμβάνει τομείς που προηγουμένως αποκλείονταν, όπως οι τομείς των κτιρίων και των οδικών μεταφορών. Η λειτουργική αρχή του EU ETS 2 βασίζεται σε ένα σύστημα ανώτατων ορίων και συναλλαγών , όπου ορίζεται ένα ετησίως μειούμενο ανώτατο όριο για τις συνολικές εκπομπές και ένας αντίστοιχος αριθμός δικαιωμάτων δημοπρατείται σε ρυθμιζόμενες οντότητες. Πρέπει να παραδοθεί ένα όριο ανά τόνο CO2 που εκπέμπεται .

Το EU ETS 2 έχει σχεδιαστεί για να μειώσει τις εκπομπές κατά 42% έως το 2030 σε σύγκριση με τα επίπεδα του 2005. Σε αντίθεση με το EU ETS 1, το οποίο ρυθμίζει τις εκπομπές στο σημείο προέλευσης, το EU ETS 2 τοποθετεί το βάρος συμμόρφωσης ανάντη στην απελευθέρωση για κατανάλωση καυσίμων και όχι στο σημείο όπου καίγονται τα καύσιμα . Εκτιμήσεις της Ευρωπαϊκής Επιτροπής αναμένουν ότι έως και 11.400 προμηθευτές καυσίμων, διανομείς και μεταπωλητές θα υπόκεινται σε ρύθμιση (ελεγχόμενες οντότητες). Αυτό το νέο σύστημα εναρμονίζει τις εθνικές και κοινοτικές ευθύνες, τους στόχους και την τιμολόγηση των εκπομπών.

Για τον προσδιορισμό των εκπομπών στο πλαίσιο του EU ETS 2, εφαρμόζεται ένα ολοκληρωμένο σύστημα παρακολούθησης, αναφοράς και επαλήθευσης (MRV) σε επίπεδο εταιρείας . Για να αποφευχθεί η διπλή καταμέτρηση, οι εκπομπές από την καύση καυσίμου βάσει του EU ETS 1 δεν θα πρέπει να υπολογίζονται στο EU ETS 2. Αυτό απαιτεί από τους προμηθευτές καυσίμων και τους πελάτες τους να παρέχουν αποδείξεις και τεκμηρίωση σε τέτοιες περιπτώσεις.

Το EU ETS 2 επιτρέπει τη συνύπαρξη εθνικών φόρων άνθρακα με το EU ETS 2, επιτρέποντας στα κράτη μέλη της ΕΕ να εξαιρούν τις εταιρείες από τις απαιτήσεις EU ETS 2 έως το 2030, εάν τα εθνικά μέτρα είναι πιο αυστηρά . Στη Γερμανία το εθνικό ETS είναι πλήρως ενσωματωμένο στο EU ETS 2 μόνο από το 2027 και μετά, γεγονός που καθιστά απαραίτητη τη διπλή αναφορά των εκπομπών για την περίοδο 2024 – 2026.

Πρώτες προθεσμίες συμμόρφωσης το 2024

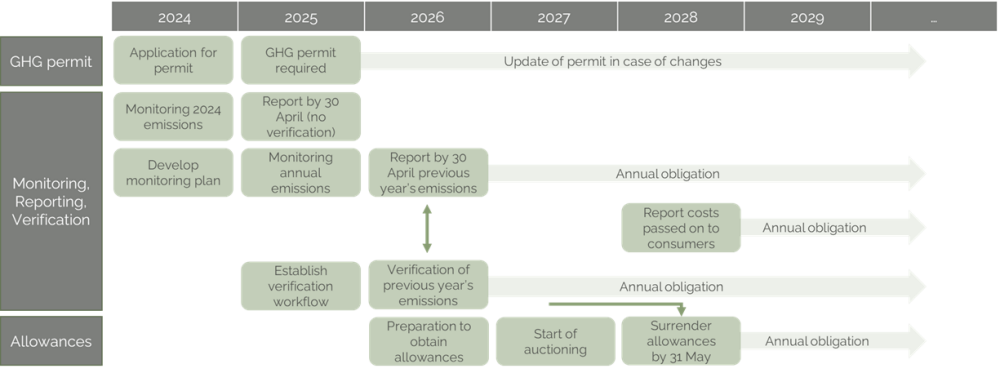

Για εταιρείες που υπόκεινται στο EU ETS 2, οι βασικές δραστηριότητες συμμόρφωσης θα πρέπει να βρίσκονται ήδη σε εξέλιξη και οι προθεσμίες πλησιάζουν σύντομα . Οι εταιρείες πρέπει να ξεκινήσουν την παρακολούθηση των εκπομπών έως τον Ιανουάριο του 2024 και να αναφέρουν αυτές τις εκπομπές έως τις 30 Απριλίου 2025 . Το χρονοδιάγραμμα για τη συμμόρφωση είναι αυστηρό, όπως δείχνει το σχήμα 1.

Σχήμα 1: Χρονοδιάγραμμα των υποχρεώσεων συμμόρφωσης EU ETS 2 / ΠΗΓΗ: carboneer

Για την παρακολούθηση των εκπομπών σύμφωνα με τους κανόνες του EU ETS 2, έως τις 31 Αυγούστου 2024 θα πρέπει να υποβληθεί σχέδιο παρακολούθησης στην αρμόδια εθνική αρχή . Από το 2027 απαιτείται πλήρης συμμόρφωση, ιδίως η προμήθεια και η παράδοση δικαιωμάτων βάσει του EU ETS 2, και η μη τήρηση αυτών των προθεσμιών μπορεί να οδηγήσει σε σημαντικές κυρώσεις και νομικές επιπτώσεις , καθιστώντας επιτακτική ανάγκη για τις εταιρείες να ξεκινήσουν τις προετοιμασίες χωρίς καθυστέρηση. Οι πιθανές συνέπειες της μη συμμόρφωσης περιλαμβάνουν οικονομικές κυρώσεις και απώλεια ανταγωνιστικότητας.

Δωρεάν επιδόματα δεν θα υπάρχουν

Από το 2027 και μετά τα δικαιώματα βάσει του EU ETS 2 θα δημοπρατούνται . Δεν θα υπάρξει κατανομή δωρεάν δικαιωμάτων όπως κατά την έναρξη του EU ETS 1 και εξακολουθεί να εφαρμόζεται επί του παρόντος στη βιομηχανία της ΕΕ . Για τη ρύθμιση της προσφοράς δικαιωμάτων και τη διατήρηση της σταθερότητας των τιμών, θα εφαρμοστεί αποθεματικό σταθερότητας της αγοράς .

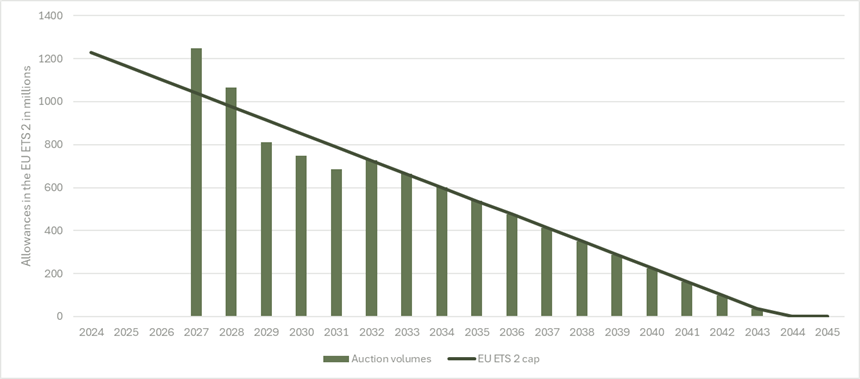

Το αρχικό ανώτατο όριο δικαιωμάτων το 2027 θα καθοριστεί με την εφαρμογή ετήσιας μείωσης 5,1% στο επίπεδο εκπομπών του 2024. Από το 2025 και μετά, αυτός ο γραμμικός συντελεστής μείωσης αυξάνεται στο 5,38% . Αυτό σημαίνει ότι η συνολική προσφορά δικαιωμάτων το 2027 θα είναι περίπου 1,25 δισεκατομμύρια, μειώνοντας κάτω από 800 εκατομμύρια έως το 2030 . Το Σχήμα 2 απεικονίζει τη μείωση του όγκου των δημοπρασιών δικαιωμάτων με την πάροδο του χρόνου, σε ευθυγράμμιση με τους μακροπρόθεσμους κλαδικούς στόχους της ΕΕ για το κλίμα.

Εικόνα 2: Κατά προσέγγιση προμήθεια δικαιώματος EU ETS 2 / ΠΗΓΗ: carboneer

Προκλήσεις και πολυπλοκότητα

Το EU ETS 2 αποτελεί σημαντική πρόκληση για τις εταιρείες, καθώς πρέπει να αναπτύξουν ολοκληρωμένα σχέδια παρακολούθησης των εκπομπών , τα οποία περιγράφουν λεπτομερώς τις δραστηριότητές τους, τους τύπους καυσίμων και τις μεθοδολογίες υπολογισμού των εκπομπών για να συμμορφωθούν με τις υποχρεώσεις τους. Ειδικά ο υπολογισμός των εκπομπών μπορεί να είναι πολύπλοκο εγχείρημα . Πρώτον, πρέπει να καθοριστεί ένας παράγοντας εμβέλειας για τον προσδιορισμό του τμήματος των πωλήσεων καυσίμων μιας εταιρείας που εμπίπτουν στις ρυθμιζόμενες δραστηριότητες, όπως τα κτίρια και οι οδικές μεταφορές. Ο συντελεστής εύρους κυμαίνεται από 0 (χωρίς καύσιμο σε εμβέλεια) έως 1 (όλα τα καύσιμα σε εμβέλεια). Αυτό διασφαλίζει ότι καταμετρώνται μόνο οι σχετικές εκπομπές. Χρησιμοποιώντας τον σωστό συντελεστή εκπομπών για διαφορετικά καύσιμα μαζί με την ποσότητα των καυσίμων, μπορούν να υπολογιστούν οι συνολικές εκπομπές CO2.

Για να διασφαλιστεί η ποιότητα των δεδομένων, το MRV ακολουθεί ένα σύστημα βαθμίδων που κατηγοριοποιεί την ακρίβεια των δεδομένων από τη Βαθμίδα 1 (λιγότερη ακρίβεια) έως τη Βαθμίδα 4 (την πιο ακριβή). Οι υψηλότερες βαθμίδες, που χρησιμοποιούνται για εταιρείες με μεγαλύτερες ροές καυσίμων και συνεπώς υψηλότερες εκπομπές, απαιτούν πιο ακριβή δεδομένα , διασφαλίζοντας αξιόπιστα αποτελέσματα. Είναι σημαντικό ότι οι εκπομπές από καύσιμα με βάση τη βιομάζα μπορούν να μηδενιστούν εάν πληρούν τα κριτήρια για τη βιομάζα σύμφωνα με την Οδηγία για τις Ανανεώσιμες Πηγές Ενέργειας (RED) II και την επερχόμενη RED III.

Τα σχέδια παρακολούθησης πρέπει να λάβουν έγκριση από την αρμόδια εθνική αρχή, υπογραμμίζοντας τη σημασία της έγκαιρης και ενδελεχούς προετοιμασίας. Η αναφορά εκπομπών για το 2024 αναμένεται στις 30 Απριλίου 2025, με την επαλήθευση από τρίτους να γίνεται υποχρεωτική από την έκθεση εκπομπών του 2025 και μετά .

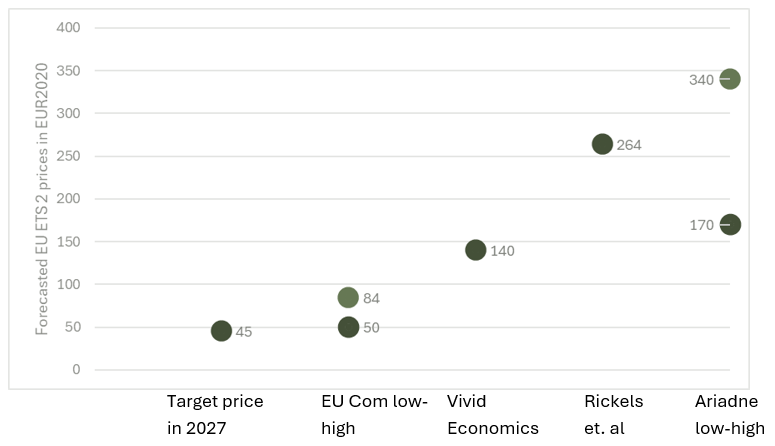

Η εισαγωγή της τιμολόγησης EU ETS 2 μπορεί να οδηγήσει σε σημαντικές αυξήσεις κόστους , οι οποίες θα έχουν αντίκτυπο τόσο στα λειτουργικά έξοδα όσο και στις τιμές καταναλωτή. Το σχήμα 3 παρουσιάζει προβλέψεις τιμών για τα δικαιώματα στο EU ETS από διαφορετικές πηγές. Καθώς οι τιμές καθορίζονται μέσω της ζήτησης και της προσφοράς, αναμένεται ότι θα παρουσιάσουν σημαντική μεταβλητότητα, με προβλέψεις να κυμαίνονται από 48 έως 340 ευρώ ανά tCO2 έως το 2030 . Οι εταιρείες θα πρέπει να διαχειρίζονται τον κίνδυνο κόστους μέσω προσαρμοσμένων στρατηγικών προμηθειών για δικαιώματα EU ETS 2.

Σχήμα 3: Πρόβλεψη τιμών δικαιωμάτων EU ETS 2 το 2030. Πηγή δεδομένων: UBA, 2024 / ΠΗΓΗ: carboneer

Το Ταμείο Κοινωνικού Κλίματος διαδραματίζει κρίσιμο ρόλο στον μετριασμό των οικονομικών επιπτώσεων στους ευάλωτους καταναλωτές στην ΕΕ. Στόχος του είναι να υποστηρίξει τα ευάλωτα νοικοκυριά και τις πολύ μικρές επιχειρήσεις που επηρεάζονται από τη μετάβαση σε μια οικονομία χαμηλών εκπομπών άνθρακα. Το ταμείο, που χρηματοδοτείται από έσοδα από τον πλειστηριασμό δικαιωμάτων, παρέχει οικονομική βοήθεια για μέτρα που μειώνουν τις εκπομπές και το ενεργειακό κόστος. Ένα παράδειγμα είναι η παροχή επιδοτήσεων για τη βελτίωση της ενεργειακής απόδοσης των οικιστικών ακινήτων, όπως οι βελτιώσεις στη μόνωση και η εγκατάσταση πιο αποδοτικών συστημάτων θέρμανσης. Αυτή η διπλή εστίαση σε νοικοκυριά και επιχειρήσεις διασφαλίζει ευρύτερο αντίκτυπο, προάγοντας την κοινωνική ισότητα και την οικονομική ανθεκτικότητα και συμβάλλει στην αντιστάθμιση ορισμένων από τις οικονομικές επιβαρύνσεις και τις λειτουργικές προκλήσεις που θέτει το EU ETS 2.

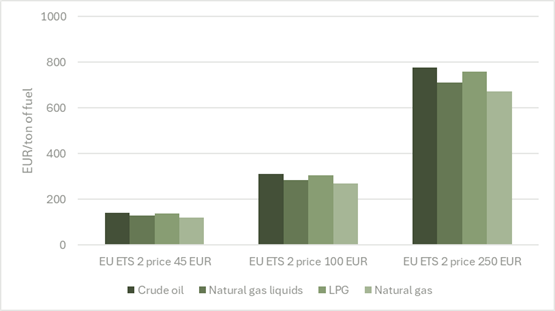

Για να κατανοήσουμε τον πιθανό αντίκτυπο των αυξανόμενων τιμών δικαιωμάτων, το Σχήμα 4 δείχνει πώς επηρεάζονται διαφορετικοί τύποι καυσίμων από διαφορετικές τιμές δικαιωμάτων.

Σχήμα 4: Ο αντίκτυπος της τιμής σε διαφορετικά καύσιμα κάτω από ποικίλες τιμές δικαιωμάτων EU ETS 2 / ΠΗΓΗ: carboneer

Τι πρέπει να περιλαμβάνει μια στρατηγική EU ETS;

Λόγω της πολυπλοκότητας του EU ETS 2 και του αυστηρού χρονοδιαγράμματός του, είναι απαραίτητη μια υγιής στρατηγική EU ETS 2. Τι χρειάζεται όμως να προετοιμαστεί μια εταιρεία;

Λεπτομέρειες MRV και κύκλος συμμόρφωσης:

- Ανάπτυξη ολοκληρωμένων σχεδίων παρακολούθησης που καλύπτουν όλες τις σχετικές δραστηριότητες, τους τύπους καυσίμων και τις μεθοδολογίες υπολογισμού των εκπομπών

- Τα σχέδια παρακολούθησης πρέπει να εγκρίνονται από τις εθνικές αρχές

- Επαλήθευση εκπομπών

Υποχρεώσεις συμμόρφωσης:

- Λεπτομερής κατανόηση των κανόνων EU ETS 2 και των σχετικών κανονισμών

- Δημιουργία ικανοτήτων, ανάθεση ευθυνών, εσωτερική και εξωτερική επικοινωνία

- Πρόσβαση σε μητρώα και δικαιώματα EU ETS 2

Εκτίμηση δημοσιονομικών επιπτώσεων:

- Αξιολόγηση της έκθεσης στο EU ETS 2 και των προβλέψεων κόστους

- Εφαρμογή στρατηγικών για τη διαχείριση του κόστους και τη μετακύλιση του κόστους στους καταναλωτές

- Στρατηγικές προμήθειας διαχείρισης κινδύνου και αποζημιώσεων για τη μείωση της χρηματοοικονομικής έκθεσης

συμπέρασμα

Το EU ETS 2 είναι ένα κρίσιμο εργαλείο στη στρατηγική της Ευρωπαϊκής Ένωσης για την καταπολέμηση της κλιματικής αλλαγής με τη θέσπιση ενός νέου συστήματος ανώτατων ορίων και εμπορίας για καύσιμα σε τομείς όπως τα κτίρια και οι οδικές μεταφορές. Στοχεύει στη μείωση των εκπομπών κατά 42% έως το 2030 σε σύγκριση με τα επίπεδα του 2005. Το σύστημα εισάγει πολύπλοκη υποχρέωση για εταιρείες που απαιτούν σχεδιασμό και στρατηγική συμμόρφωσης, συμπεριλαμβανομένων αυστηρών διαδικασιών παρακολούθησης, αναφοράς και επαλήθευσης από το 2024. Με τις τιμές δικαιωμάτων να αναμένεται να αυξηθούν σημαντικά, οι οικονομικές επιπτώσεις είναι σημαντικές και απαιτούν ισχυρές στρατηγικές διαχείρισης κινδύνου και αντιστάθμισης κινδύνου . Οι εταιρείες θα πρέπει να ενεργήσουν τώρα για να κατανοήσουν και να πλοηγηθούν σε αυτούς τους νέους κανονισμούς, διασφαλίζοντας τη συμμόρφωση και διατηρώντας την ανταγωνιστικότητα.

Πηγές: UBA, 2024, Supply and Demand in the ETS 2, URL: https://www.umweltbundesamt.de/publikationen/supply-demand-in-the-ets-2

***

Ο Florian Schlennert είναι Junior Consultant στο carboneer

Ο Simon Göss είναι Συνιδρυτής και Διευθύνων Σύμβουλος της carboneer

Ο Hendrik Schuldt είναι Συνιδρυτής και Διευθύνων Σύμβουλος της carboneer