Η βιομηχανία λιπασμάτων της ΕΕ πρέπει να αντιμετωπίσει τους φιλόδοξους κανόνες απαλλαγής από τις ανθρακούχες εκπομπές της περιοχής , καθιστώντας τις διαδικασίες έντασης άνθρακα πολύ πιο δαπανηρές. Αλλά μια πόρτα ευκαιρίας ανοίγει επίσης: η βιομηχανία παράγει ήδη αμμωνία, η οποία θεωρείται όλο και περισσότερο ως εναλλακτικό καθαρό καύσιμο , εξηγεί ο Hyung-Ja de Zeeuw στη Rabobank . Το πρόβλημα για τα έθνη της ΕΕ είναι ότι θα είναι φθηνότερο για τη βιομηχανία να μετεγκατασταθεί και να παράγει αυτήν την αμμωνία κάπου αλλού, όπως οι ΗΠΑ. Εκεί, θα μπορούσε να είναι αρκετά φθηνή για να εξάγει την αμμωνία πίσω στην ΕΕ, ακόμη και όταν εξετάζονται οι δασμοί εισαγωγής άνθρακα CBAM . Ο De Zeeuw εξετάζει προσεκτικά τα ζητήματα, συμπεριλαμβανομένων των κανονισμών της ΕΕ, των κινήτρων των ΗΠΑ, του ρόλου της αμμωνίας στη νέα οικονομία του υδρογόνου, των τιμών του φυσικού αερίου (κύριο στοιχείο κόστους), της χρήσης της αμμωνίας ως καυσίμου στη βαριά βιομηχανία και τις μεταφορές στο μέλλον, και περισσότερο. Είναι ένα καλό παράδειγμα του πώς η απαλλαγή από τις ανθρακούχες εκπομπές σύρει όλους τους τομείς στη μετάβαση. Περίληψη

Η βιομηχανία λιπασμάτων της ΕΕ πρέπει να αντιμετωπίσει τους φιλόδοξους κανόνες απαλλαγής από τις ανθρακούχες εκπομπές της περιοχής , καθιστώντας τις διαδικασίες έντασης άνθρακα πολύ πιο δαπανηρές. Αλλά μια πόρτα ευκαιρίας ανοίγει επίσης: η βιομηχανία παράγει ήδη αμμωνία, η οποία θεωρείται όλο και περισσότερο ως εναλλακτικό καθαρό καύσιμο , εξηγεί ο Hyung-Ja de Zeeuw στη Rabobank . Το πρόβλημα για τα έθνη της ΕΕ είναι ότι θα είναι φθηνότερο για τη βιομηχανία να μετεγκατασταθεί και να παράγει αυτήν την αμμωνία κάπου αλλού, όπως οι ΗΠΑ. Εκεί, θα μπορούσε να είναι αρκετά φθηνή για να εξάγει την αμμωνία πίσω στην ΕΕ, ακόμη και όταν εξετάζονται οι δασμοί εισαγωγής άνθρακα CBAM . Ο De Zeeuw εξετάζει προσεκτικά τα ζητήματα, συμπεριλαμβανομένων των κανονισμών της ΕΕ, των κινήτρων των ΗΠΑ, του ρόλου της αμμωνίας στη νέα οικονομία του υδρογόνου, των τιμών του φυσικού αερίου (κύριο στοιχείο κόστους), της χρήσης της αμμωνίας ως καυσίμου στη βαριά βιομηχανία και τις μεταφορές στο μέλλον, και περισσότερο. Είναι ένα καλό παράδειγμα του πώς η απαλλαγή από τις ανθρακούχες εκπομπές σύρει όλους τους τομείς στη μετάβαση. Περίληψη

- Η RaboResearch αναμένει δραστικές αλλαγές στην ευρωπαϊκή βιομηχανία αζωτούχων λιπασμάτων

- Στην ΕΕ, ο κλάδος αντιμετωπίζει φιλόδοξους κανονισμούς για την απαλλαγή από τις ανθρακούχες εκπομπές και σταθερά αυξημένες τιμές φυσικού αερίου , με αποτέλεσμα την ταχεία διάβρωση της ανταγωνιστικότητας

- Ωστόσο, οι προοπτικές για την αγορά αμμωνίας είναι θετικές

- Αυτό αναγκάζει τη βιομηχανία στην ΕΕ να επανεξετάσει τη στρατηγική της

- Η αποσύνδεση της ολοκληρωμένης διαδικασίας παραγωγής και η μετεγκατάσταση του εξαρτήματος έντασης CO2 στις ΗΠΑ μπορεί να είναι μια ελκυστική επιλογή

Η αποσύνδεση της ολοκληρωμένης διαδικασίας και η μετεγκατάσταση της παραγωγής αμμωνίας στις ΗΠΑ μπορεί να είναι μια ελκυστική επιλογή

Αναμένουμε δραστικές αλλαγές στην ευρωπαϊκή βιομηχανία αζωτούχων λιπασμάτων τα επόμενα χρόνια. Οι τιμές του φυσικού αερίου θα παραμείνουν υψηλές στην Ευρώπη και οι φιλόδοξες και δαπανηρές πολιτικές απαλλαγής από τις ανθρακούχες εκπομπές διαβρώνουν την ανταγωνιστικότητα της ευρωπαϊκής βιομηχανίας . Ο κλάδος αναγκάζεται να επανεξετάσει το επιχειρηματικό μοντέλο και τη στρατηγική του.

Παραμένει ασαφές εάν η βιομηχανία αζωτούχων λιπασμάτων στην Ευρώπη θα το δεχτεί αυτό ή εάν θα προσπαθήσει να αποφύγει αυτές τις συνέπειες μεταφέροντας (μέρος) της παραγωγής σε άλλες περιοχές χαμηλότερου κόστους με λιγότερο αυστηρές πολιτικές απαλλαγής από τις ανθρακούχες εκπομπές και χαμηλότερο ενεργειακό κόστος, όπως οι ΗΠΑ. Οι ελκυστικές και προσβάσιμες φορολογικές εκπτώσεις του νόμου για τη μείωση του πληθωρισμού των ΗΠΑ για την παραγωγή καθαρού υδρογόνου και οι πολλά υποσχόμενες βελτιώσεις στην τεχνολογία CCS καθιστούν τις ΗΠΑ ελκυστική τοποθεσία για την παραγωγή αμμωνίας χαμηλών εκπομπών άνθρακα. Αυτό σηματοδοτεί τη δυνατότητα για σημαντικές εξαγωγές ανταγωνιστικής τιμής αμμωνίας χαμηλών εκπομπών άνθρακα στην ΕΕ με έλλειψη ενέργειας .

Εν τω μεταξύ, η αγορά αμμωνίας θα μπορούσε να τριπλασιαστεί σε όγκο τις επόμενες δεκαετίες ως αποτέλεσμα νέων χρήσεων αμμωνίας, όπως καυσίμων για τον ναυτιλιακό τομέα και ως φορέας υδρογόνου . Οι παραγωγοί που είναι σε θέση να παράγουν αμμωνία χαμηλών εκπομπών άνθρακα σε ανταγωνιστικές τιμές θα κερδίσουν μερίδιο αγοράς σε μια ταχέως αναπτυσσόμενη αγορά.

Η παραγωγή αμμωνίας και λιπασμάτων είναι εξαιρετικά ολοκληρωμένη και εξαρτάται από το Φυσικό Αέριο

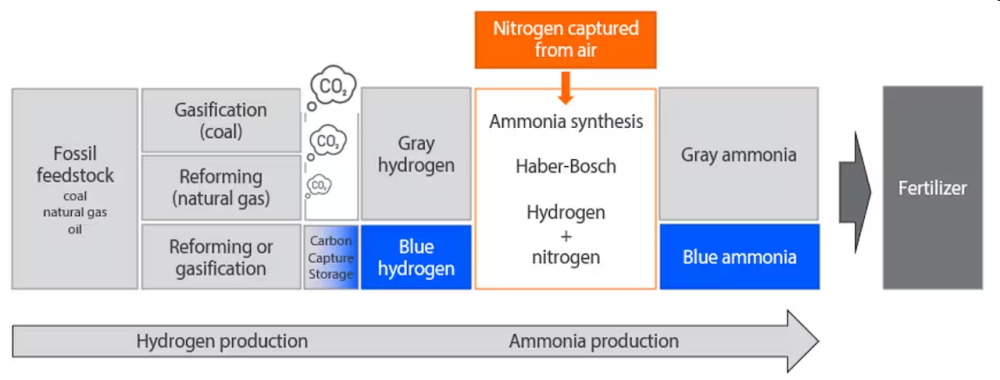

Το φυσικό αέριο είναι η κύρια πρώτη ύλη του γκρίζου υδρογόνου . Μέσω μιας διαδικασίας που ονομάζεται αναμόρφωση μεθανίου ατμού, παράγεται γκρίζο υδρογόνο. Αυτή είναι μια διαδικασία με μεγάλη ένταση εκπομπών . Κάθε κιλό υδρογόνου παράγει 9 κιλά CO2. Οι εκπομπές μπορούν να μειωθούν σημαντικά εάν ο άνθρακας δεσμεύεται και αποθηκεύεται (CCS) . Τα έργα που βρίσκονται υπό ανάπτυξη επί του παρόντος στις ΗΠΑ στοχεύουν να συλλάβουν έως και 90% έως 95% των εκπομπών. Αυτό έχει ως αποτέλεσμα το υδρογόνο χαμηλών εκπομπών άνθρακα, που αναφέρεται επίσης ως μπλε υδρογόνο .

Περίπου το 27% του γκρίζου υδρογόνου που παράγεται στον κόσμο χρησιμεύει ως πρώτη ύλη για την παραγωγή αμμωνίας και το 70% έως 80% του συνόλου της αμμωνίας που παράγεται παγκοσμίως χρησιμοποιείται για την παραγωγή αζωτούχων λιπασμάτων. Οι βιομηχανίες αμμωνίας και αζωτούχων λιπασμάτων είναι εξαιρετικά ολοκληρωμένες . Οι παραγωγοί αζωτούχων λιπασμάτων συνήθως παράγουν τη δική τους αμμωνία επιτόπου στον ίδιο χώρο παραγωγής ως μέρος μιας ενιαίας ολοκληρωμένης διαδικασίας παραγωγής αζωτούχων λιπασμάτων. Μόνο το 10% της παγκόσμιας παραγωγής αμμωνίας αποστέλλεται και εμπορεύεται.

Εικόνα 1: Απλοποιημένη διαδικασία παραγωγής αμμωνίας / ΠΗΓΗ: RaboResearch 2024

Η ΕΕ θα παραμείνει μια περιοχή υψηλού κόστους προς το παρόν

Συνήθως, το 70% έως το 80% της τιμής κόστους της γκρι αμμωνίας είναι κόστος φυσικού αερίου, ανάλογα με το μέγεθος της εγκατάστασης και την τιμή της αμμωνίας . Η διαθεσιμότητα άφθονου φθηνού φυσικού αερίου είναι επομένως ζωτικής σημασίας για μια βιώσιμη βιομηχανία αζωτούχων λιπασμάτων στην Ευρώπη.

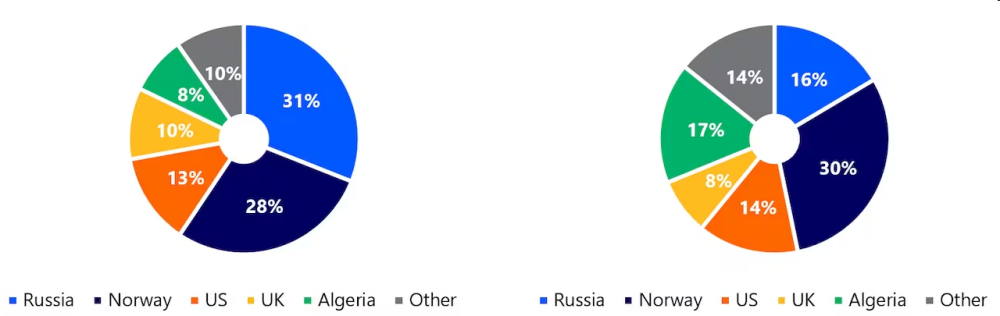

Πριν από τον πόλεμο στην Ουκρανία, η Ρωσία ήταν ο κύριος προμηθευτής φυσικού αερίου στην Ευρώπη σε όγκο. Το δεύτερο τρίμηνο του 2021, η Ρωσία είχε μερίδιο 31% των συνολικών εισαγωγών φυσικού αερίου της ΕΕ και υγροποιημένου φυσικού αερίου (LNG). Λόγω του πολέμου στην Ουκρανία, το μερίδιο αυτό μειώθηκε στο 16% το δεύτερο τρίμηνο του 2023. Το μειούμενο μερίδιο της Ρωσίας αντικαταστάθηκε κυρίως από αυξημένες εισαγωγές από τη Νορβηγία, το Ηνωμένο Βασίλειο, τις ΗΠΑ και την Αλγερία.

Σχήμα 2: Προέλευση εισαγωγών φυσικού αερίου από την ΕΕ 2ο τρίμηνο 2021 και 2ο τρίμηνο 2023 / ΠΗΓΗ: Eurostat, εισαγωγές φυσικού αερίου ανά χώρα εταίρο, RaboResearch 2024

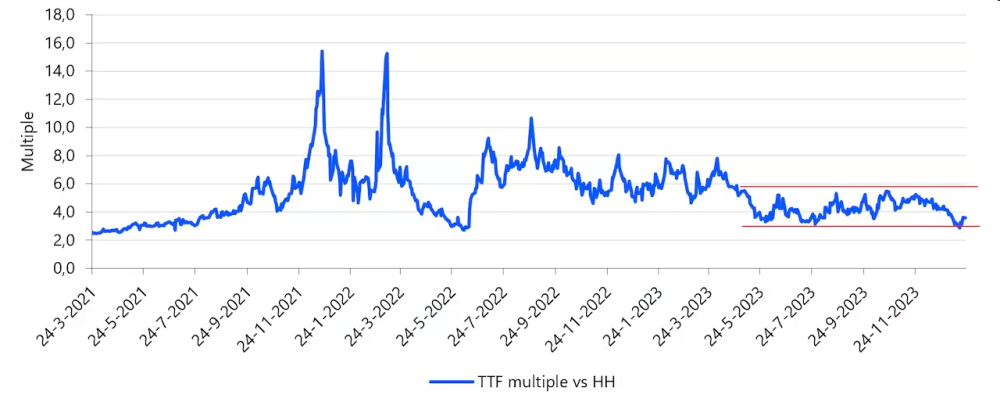

Η φθίνουσα διαθεσιμότητα φθηνού ρωσικού φυσικού αερίου είχε ακραίες επιπτώσεις στις τιμές του φυσικού αερίου στην Ευρώπη . Για χρόνια, η Διευκόλυνση Μεταφοράς Τίτλων (TTF), η οποία είναι η πιο ρευστή αναφορά για τις τιμές του φυσικού αερίου στην Ευρώπη, διαπραγματευόταν σε μια περιοχή από 10 έως 30 ευρώ/μεγαβατώρα (MWh). Ενόψει του πολέμου στην Ουκρανία και στην αρχή της εισβολής, η TTF παρουσίασε εξαιρετικά υψηλή μεταβλητότητα, φτάνοντας έτσι στο ιστορικό υψηλό των 339 ευρώ/MWh. Έκτοτε, η αστάθεια έχει μειωθεί σημαντικά και οι τιμές TTF κινούνται σε ένα εύρος συναλλαγών από 25 ευρώ έως 50 ευρώ/MWh. Ωστόσο, αυτή εξακολουθεί να είναι τρεις έως έξι φορές μεγαλύτερη από την τιμή του Henry Hub , το αντίστοιχο του TTF στις ΗΠΑ.

Σχήμα 3: Το TTF κινείται σε ένα εύρος πολλαπλών συναλλαγών τρεις έως έξι φορές έναντι του Henry Hub / ΠΗΓΗ: Macrobond 2024

Δεδομένου του γεγονότος ότι το φυσικό αέριο είναι η κύρια συνιστώσα κόστους της αμμωνίας, οι υψηλές τιμές φυσικού αερίου τροφοδοτούνται απευθείας από τις τιμές της αμμωνίας. Αυτό διαβρώνει την ανταγωνιστικότητα της Ευρώπης. Όντας μια περιοχή με έλλειψη φυσικού αερίου, οι συνέπειες είναι ότι οι τιμές TTF πιθανότατα θα παραμείνουν αυξημένες στην Ευρώπη σε σχέση με τις τιμές στις ΗΠΑ . Ως εκ τούτου, αναμένουμε ότι η Ευρώπη θα παραμείνει μια περιοχή υψηλού κόστους παραγωγής για τα επόμενα χρόνια, καθώς οι φθηνές ρωσικές προμήθειες φυσικού αερίου είναι απίθανο να επιστρέψουν σύντομα.

Ο κανονισμός της ΕΕ επιβάλλει την ταχεία απαλλαγή από τις ανθρακούχες εκπομπές του κλάδου

Οι υψηλές τιμές του φυσικού αερίου δεν είναι η μόνη πρόκληση που αντιμετωπίζει η βιομηχανία λιπασμάτων στην Ευρώπη. Η ΕΕ είναι αποφασισμένη να μειώσει τις εκπομπές CO2 τις επόμενες δεκαετίες και έχει ξεκινήσει μια φιλόδοξη πορεία απαλλαγής από τις ανθρακούχες εκπομπές. Εφαρμόστηκε νέος κανονισμός για να υποχρεώσει τους κλάδους με ένταση εκπομπών, όπως η βιομηχανία αμμωνίας, να απελευθερώσουν τις διαδικασίες παραγωγής του από άνθρακα . Κάθε παραγόμενος μετρικός τόνος αμμωνίας παράγει περίπου 2,5 μετρικούς τόνους CO2, το οποίο είναι διπλάσιο από την παραγωγή χάλυβα υψηλής έντασης εκπομπών. [1]

Υπάρχουν τρεις σημαντικές αλλαγές στους κανονισμούς της ΕΕ που αναγκάζουν τη βιομηχανία να απελευθερωθεί από τον άνθρακα. Η Οδηγία για τις Ανανεώσιμες Πηγές Ενέργειας (RED III), η σταδιακή κατάργηση των δικαιωμάτων ελεύθερων εκπομπών της ΕΕ και ο Μηχανισμός Προσαρμογής των Συνόρων Ανθρακών (CBAM).

Οδηγία για τις ανανεώσιμες πηγές ενέργειας III

Η αναθεωρημένη Οδηγία για τις Ανανεώσιμες Πηγές Ενέργειας (RED III) συμφωνήθηκε τον Σεπτέμβριο του 2023 και περιέχει δεσμευτικούς επιμέρους στόχους ανά τομέα. Το RED III απαιτεί από τη βιομηχανία υδρογόνου και λιπασμάτων να αντικαταστήσει το 42% του γκρίζου υδρογόνου με Ανανεώσιμα Καύσιμα Μη Βιολογικής Προέλευσης (RFNBO, που αναφέρεται επίσης ως ανανεώσιμο υδρογόνο ή πράσινο υδρογόνο και όλα τα παράγωγά του) έως το 2030 και ακόμη και 60% έως το 2035 . Αυτοί είναι δύσκολοι στόχοι για δύο λόγους.

Πρώτον, η τρέχουσα ικανότητα παραγωγής υδρογόνου από ανανεώσιμες πηγές στην Ευρώπη είναι κάπου στις δεκάδες Megawatts, ενώ χρειαζόμαστε υψηλά μονοψήφια Gigawatts μόνο για να φτάσει η ευρωπαϊκή παραγωγή αμμωνίας στον στόχο του 42%. [2] Αυτό σημαίνει ότι έχουμε ένα τεράστιο έργο μπροστά μας για να δημιουργήσουμε επαρκή ικανότητα παραγωγής υδρογόνου τα επόμενα επτά χρόνια .

Δεύτερον, το κόστος παραγωγής του ανανεώσιμου υδρογόνου στην Ευρώπη είναι τρεις έως έξι φορές υψηλότερο από το γκρίζο υδρογόνο , οδηγώντας σε σημαντικές αυξήσεις του κόστους παραγωγής για βιομηχανίες που χρησιμοποιούν το γκρίζο υδρογόνο ως πρώτη ύλη και πρέπει να στραφούν στο πράσινο υδρογόνο. Αυτό σίγουρα θα διαβρώσει την ανταγωνιστικότητα κόστους της ευρωπαϊκής βιομηχανίας.

Οι εισαγωγές υδρογόνου από ανανεώσιμες πηγές από πιθανές χώρες παραγωγής χαμηλού κόστους όπως η Σαουδική Αραβία, το Κατάρ, το Μαρόκο, η Ναμίμπια, η Χιλή και η Αυστραλία θα μπορούσαν να αποτελέσουν μια μελλοντική λύση . Ωστόσο, αυτές οι εγκαταστάσεις πρέπει ακόμη να κατασκευαστούν, καθώς και η υποδομή και οι εγκαταστάσεις για τη μεταφορά ανανεώσιμων πηγών υδρογόνου στην επιθυμητή τοποθεσία και κατάλληλες εγκαταστάσεις αποθήκευσης και διανομής. Μεγάλοι όγκοι υδρογόνου πιθανότατα θα μεταφερθούν στην Ευρώπη χρησιμοποιώντας αμμωνία (υδρογόνο συν άζωτο) ως φορέα, όπως θα εξηγήσουμε σε μια από τις επόμενες ενότητες. Πρέπει ακόμη να κατασκευαστούν οι απαραίτητες εγκαταστάσεις για τη διευθέτηση αυτού σε μεγάλους όγκους , πράγμα που σημαίνει ότι πρέπει να γίνει πολλή δουλειά πριν μπορέσουν να αποσταλούν σημαντικοί όγκοι ανανεώσιμου υδρογόνου στην ΕΕ.

Στο προοίμιο του RED III, αναγνωρίζεται πλήρως ότι θα είναι δύσκολο και δαπανηρό για τη βιομηχανία αμμωνίας να επιτύχει τον στόχο του 42% ανανεώσιμου υδρογόνου έως το 2030. Για το λόγο αυτό, ορισμένες διαδρομές εξαίρεσης για ορισμένες μονάδες παραγωγής αμμωνίας δημιουργήθηκε. Μπορούν να ακολουθήσουν τη διαδρομή χαμηλών εκπομπών άνθρακα (μπλε αμμωνία) .

Σταδιακή κατάργηση των δωρεάν δικαιωμάτων εκπομπών (EUAs)

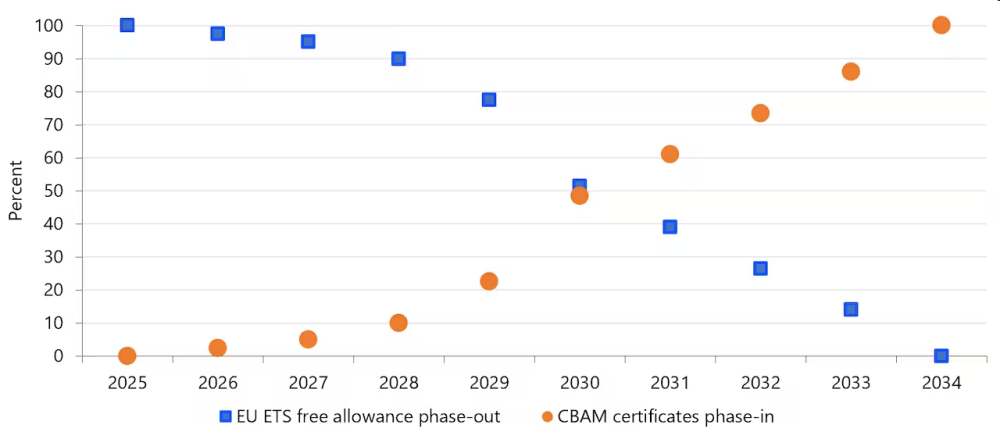

Μια άλλη σημαντική αλλαγή στον κανονισμό της ΕΕ που θα αυξήσει το κόστος, είναι η σταδιακή κατάργηση των δικαιωμάτων δωρεάν άνθρακα (EUAs) στο πλαίσιο του συστήματος εμπορίας εκπομπών της Ευρωπαϊκής Ένωσης (EU ETS). Επί του παρόντος, η βιομηχανία αμμωνίας και λιπασμάτων λαμβάνει δωρεάν δικαιώματα εκπομπών. Αυτό θα αλλάξει. Από το 2025 και μετά, τα δικαιώματα ελεύθερων εκπομπών θα καταργηθούν σταδιακά. Από το 2034 και μετά, η βιομηχανία αμμωνίας και λιπασμάτων θα πρέπει να πληρώνει για όλες τις εκπομπές της . Για τη βιομηχανία εντάσεως εκπομπών αμμωνίας και λιπασμάτων, αυτή είναι μια άλλη σημαντική αύξηση του κόστους, η οποία διαβρώνει περαιτέρω την ανταγωνιστικότητά της ως προς το κόστος. Ωστόσο, μέρος των επιπτώσεων αυτής της αύξησης του κόστους θα πρέπει να εξουδετερωθεί από τον Μηχανισμό Προσαρμογής Συνόρων Άνθρακα (CBAM), ένα τρίτο σχετικό κομμάτι της νομοθεσίας της ΕΕ.

Ο Μηχανισμός Προσαρμογής Συνόρων Άνθρακα

Ο Μηχανισμός Προσαρμογής Συνόρων Άνθρακα (CBAM) είναι μια εισφορά στα αγαθά έντασης άνθρακα που εισέρχονται στην ΕΕ. Η τιμή των πιστοποιητικών CBAM θα αντικατοπτρίζει τις τιμές ETS της ΕΕ που έχουν διορθωθεί για τυχόν δωρεάν δικαιώματα που εξακολουθούν να λαμβάνουν οι παραγωγοί της ΕΕ και το κόστος άνθρακα που προκύπτει κατά τη διαδικασία παραγωγής στη χώρα παραγωγής. Με λίγα λόγια , το CBAM στοχεύει στον μετριασμό του πιθανώς αθέμιτου ανταγωνισμού από τη βιομηχανία υδρογόνου και λιπασμάτων εκτός ΕΕ που δεν αντιμετωπίζει καμία ρύθμιση σχετικά με τον άνθρακα . Η σταδιακή εισαγωγή του CBAM αντικατοπτρίζει τη σταδιακή κατάργηση των δωρεάν EUA.

Αυτό θα πρέπει, τουλάχιστον εν μέρει, να μετριάσει τη διαβρωτική ανταγωνιστικότητα της βιομηχανίας λιπασμάτων στην Ευρώπη έναντι των παραγωγών λιπασμάτων από το εξωτερικό που θέλουν να εξάγουν στην ΕΕ. Ωστόσο , δεν αντιμετωπίζει την απώλεια της ανταγωνιστικότητας της ευρωπαϊκής βιομηχανίας εκτός Ευρώπης στην παγκόσμια αγορά αζωτούχων λιπασμάτων . Για τις ευρωπαϊκές μονάδες που εξάγουν σημαντικές ποσότητες εκτός ΕΕ, αυτό είναι ένα σοβαρό ζήτημα, καθώς θα χάσουν μερίδιο αγοράς .

Εικόνα 4: Η σταδιακή εισαγωγή των πιστοποιητικών CBAM αντικατοπτρίζει τη σταδιακή κατάργηση των δωρεάν EUAs / ΠΗΓΗ: Οδηγία (ΕΕ) 2023/959 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, Κανονισμός (ΕΕ) 2023/956 του Ευρωπαϊκού Κοινοβουλίου και του το Συμβούλιο, RaboResearch 2024

Η αγορά αμμωνίας θα μπορούσε να τριπλασιαστεί λόγω της απαλλαγής από τον άνθρακα άλλων τομέων

Όχι μόνο η βιομηχανία υδρογόνου και λιπασμάτων αναγκάζεται να απελευθερωθεί από τον άνθρακα. Άλλοι τομείς αντιμετωπίζουν επίσης απαλλαγή από τις ανθρακούχες εκπομπές. Η ηλεκτροδότηση είναι ο πιο αποτελεσματικός τρόπος μείωσης των εκπομπών, αλλά υπάρχουν βιομηχανικές διαδικασίες όπου η ηλεκτροδότηση δεν αποτελεί επιλογή ή όπου τα ορυκτά καύσιμα χρησιμοποιούνται ως πρώτη ύλη. Αυτό ισχύει για τις βιομηχανίες διυλιστηρίου, χάλυβα, γυαλιού και τσιμέντου , για παράδειγμα. Η ηλεκτροκίνηση δεν αποτελεί επίσης επιλογή για ορισμένους τομείς μεταφορών, όπως ο ναυτιλιακός τομέας και η βιομηχανία αερομεταφορών μεγάλων αποστάσεων . Ο ίδιος ο τομέας παραγωγής ηλεκτρικής ενέργειας πρέπει επίσης να απελευθερωθεί από τον άνθρακα. Οι ανανεώσιμες πηγές ενέργειας όπως η ηλιακή φωτοβολταϊκή τεχνολογία και ο άνεμος δεν μπορούν να εγγυηθούν το φορτίο αιχμής και το βασικό φορτίο, αλλά οι καθαροί (ανανεώσιμες πηγές ενέργειας ή χαμηλών εκπομπών άνθρακα) σταθμοί ηλεκτροπαραγωγής με αέριο μπορούν. Το καθαρό αέριο μπορεί επίσης να χρησιμοποιηθεί για την αποθήκευση ενέργειας ή την αντικατάσταση στρατηγικών αποθεμάτων φυσικού αερίου.

Για όλες αυτές τις εφαρμογές, μπορεί να χρησιμοποιηθεί καθαρό υδρογόνο. Για ορισμένες εφαρμογές, η καθαρή αμμωνία , η οποία αποτελείται από 18% καθαρό υδρογόνο και 82% άζωτο, θα μπορούσε να είναι πιο κατάλληλη λόγω των ειδικών ιδιοτήτων της.

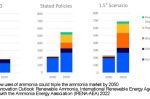

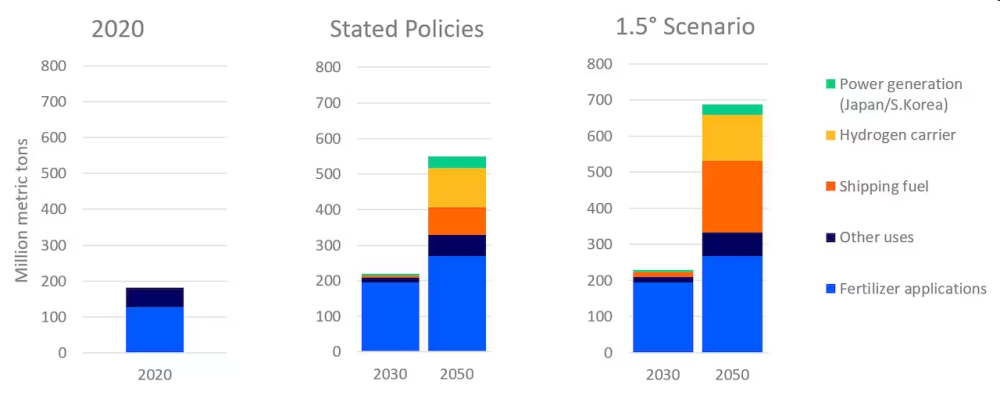

Οι δύο κύριες χρήσεις της καθαρής αμμωνίας είναι πιθανώς ως καύσιμο στον ναυτιλιακό τομέα και ως μεταφορέας για τη μεταφορά υδρογόνου με πλοίο. Λόγω αυτών των νέων χρήσεων και ορισμένων άλλων εφαρμογών, η αγορά αμμωνίας θα μπορούσε τουλάχιστον να τριπλασιαστεί τις επόμενες δεκαετίες , σύμφωνα με το Σενάριο Δηλωμένων Πολιτικών και το Σενάριο 1,5 βαθμού Κελσίου της IRENA.

Σχήμα 5: Οι νέες χρήσεις της αμμωνίας θα μπορούσαν να τριπλασιάσουν την αγορά αμμωνίας έως το 2050 / ΠΗΓΗ: Προοπτική καινοτομίας: Ανανεώσιμη αμμωνία, Διεθνής Οργανισμός Ανανεώσιμων Πηγών Ενέργειας σε συνεργασία με την Ένωση Ενέργειας Αμμωνίας (IRENA-AEA) 2022

Καθαρή αμμωνία ως καύσιμο για τον ναυτιλιακό τομέα

Άλλοι τομείς πρέπει επίσης να συμβάλουν με το μερίδιό τους στη μείωση των εκπομπών. Ένας από τους τομείς στους οποίους η αμμωνία πιθανότατα θα διαδραματίσει βασικό ρόλο στην απαλλαγή από τις ανθρακούχες εκπομπές των δραστηριοτήτων της είναι ο ναυτιλιακός τομέας. Το 2018, ο ναυτιλιακός τομέας ήταν υπεύθυνος για το 13,5% του συνόλου των εκπομπών αερίων θερμοκηπίου (GHG) που προκλήθηκαν από τον τομέα των μεταφορών στην ΕΕ εκείνη τη χρονιά.

Υπάρχουν πολλές οδηγίες που στοχεύουν τις εκπομπές αερίων του θερμοκηπίου στον τομέα, από τις οποίες η πρωτοβουλία FuelEU Maritime είναι η πιο σημαντική. Με λίγα λόγια, η πρωτοβουλία FuelEU Maritime στοχεύει να ξεκινήσει τη χρήση καθαρών καυσίμων για τη ναυτιλία (ανανεώσιμων πηγών ενέργειας και χαμηλών εκπομπών άνθρακα) και επίσης ορίζει μια δεσμευτική διαδρομή μείωσης των εκπομπών αερίων του θερμοκηπίου για τον κλάδο . Αυτό το μονοπάτι ξεκινά το 2025 με 2% το 2030 και τελειώνει το 2050 με 80%.

Η πρωτοβουλία FuelEU Maritime περιλαμβάνει επίσης έναν δεσμευτικό στόχο για τη χρήση RFNBO του 2% της συνολικής ενέργειας που χρησιμοποιείται στον ναυτιλιακό τομέα στην ΕΕ το 2034 . Ωστόσο, στην πράξη, το πιστοποιημένο από την ΕΕ υδρογόνο χαμηλής περιεκτικότητας σε άνθρακα που πληροί το όριο μείωσης του CO2 κατά 70% σε σύγκριση με το γκρίζο υδρογόνο σε βάση κύκλου ζωής, πιθανότατα θα είναι επίσης επιλέξιμο, υπό ορισμένες προϋποθέσεις.

Μια άλλη σημαντική νομοθετική αλλαγή είναι η ένταξη του ναυτιλιακού τομέα στο σύστημα εμπορίας εκπομπών της ΕΕ . Ο ναυτιλιακός τομέας που δραστηριοποιείται στην ΕΕ θα πρέπει να πληρώνει σταδιακά για τις εκπομπές αερίων του θερμοκηπίου από το 2024. Από το 2027 και μετά, όλες οι εκπομπές πρέπει να πληρώνονται .

Το σημερινό καύσιμο που χρησιμοποιείται στον ναυτιλιακό τομέα είναι το βαρύ μαζούτ. Η αντικατάσταση αυτού με μια πιο καθαρή εναλλακτική είναι ένας αποτελεσματικός τρόπος μείωσης των εκπομπών. Συχνά προτεινόμενες εναλλακτικές λύσεις χαμηλών εκπομπών και μηδενικών εκπομπών είναι η ανανεώσιμη αμμωνία από ανανεώσιμο υδρογόνο ή η αμμωνία χαμηλών εκπομπών άνθρακα από υδρογόνο χαμηλής περιεκτικότητας σε άνθρακα (μπλε) . Υπάρχουν επίσης και άλλες εναλλακτικές λύσεις πέρα από το πεδίο εφαρμογής αυτής της δημοσίευσης.

Ένα σημαντικό πλεονέκτημα της αμμωνίας είναι ότι είναι καύσιμο χωρίς εκπομπές CO2. Ένα άλλο πλεονέκτημα της αμμωνίας ως καυσίμου είναι ότι ήδη αποστέλλεται σήμερα. Περίπου 20 εκατομμύρια μετρικοί τόνοι, που είναι περίπου το 10% της συνολικής παγκόσμιας παραγωγής, διακινούνται και αποστέλλονται κάθε χρόνο. Αυτό είναι ένα μεγάλο όφελος επειδή τα πλοία για τη μεταφορά αμμωνίας, οι υποδομές και οι διαδικασίες ασφάλειας και χειρισμού για τη φόρτωση και εκφόρτωση αμμωνίας υπάρχουν ήδη, αν και δεν είναι ακόμη στην κλίμακα που θα χρειαστούμε .

Ο μεγαλύτερος κίνδυνος από τη χρήση της αμμωνίας είναι ότι είναι ιδιαίτερα τοξική . Ένας άλλος κίνδυνος είναι ο πιθανός σχηματισμός άλλων εκπομπών GHG κατά την καύση, όπως το υποξείδιο του αζώτου, N2O . Αυτό το GHG είναι 264 φορές πιο επιβλαβές για την ατμόσφαιρα από το CO2. Η ολίσθηση της αμμωνίας λόγω δυνητικά ατελούς καύσης προκαλεί επίσης ανησυχία, δεδομένης της τοξικότητάς της. Το τελευταίο αποτελεί μεγάλη ανησυχία για την ασφάλεια κατά τον ανεφοδιασμό. Ως εκ τούτου, η ναυτιλιακή βιομηχανία πρέπει να βρει λύσεις για αυτά τα ζητήματα προτού η καθαρή αμμωνία μπορεί να χρησιμοποιηθεί ως καθαρό καύσιμο .

Καθαρίστε την αμμωνία ως φορέα υδρογόνου

Μια δεύτερη νέα χρήση της αμμωνίας είναι ως φορέας καθαρού υδρογόνου (πράσινο και μπλε). Το γκρίζο υδρογόνο παράγεται πάντα σε τοποθεσίες με άφθονα αποθέματα φυσικού αερίου, καθώς το φυσικό αέριο είναι η κύρια πρώτη ύλη. Όπως και η αμμωνία, το μεγαλύτερο μέρος του υδρογόνου σήμερα παράγεται ως μέρος μιας επιτόπιας ολοκληρωμένης διαδικασίας παραγωγής, συνήθως στη βιομηχανία διυλιστηρίων και λιπασμάτων.

Ωστόσο, αυτό θα αλλάξει δραστικά στο εγγύς μέλλον. Η βαριά βιομηχανία της Ευρώπης χρειάζεται μεγάλους όγκους καθαρού υδρογόνου για να απελευθερώσει τις διεργασίες παραγωγής της . Άλλοι τομείς, όπως οι βαριές μεταφορές και ο τομέας των αερομεταφορών , απαιτούν επίσης μεγάλες ποσότητες καθαρού υδρογόνου.

Στο μέλλον, οι εισαγωγές στην ΕΕ από περιοχές χαμηλού κόστους ενέργειας είναι πιθανό να αυξηθούν περαιτέρω λόγω κόστους-ανταγωνιστικών λόγων και του γεγονότος ότι η Ευρώπη δεν θα έχει επαρκείς ανανεώσιμες πηγές ενέργειας για να γίνει αυτόνομη όταν πρόκειται για καθαρό υδρογόνο . Αυτές οι εισαγωγές θα μεταφέρονται εν μέρει μέσω αγωγών μακροπρόθεσμα και με πλοίο βραχυπρόθεσμα έως μεσοπρόθεσμα. Τα μεγάλα ευρωπαϊκά λιμάνια σχεδιάζουν ήδη υποδομές και εγκαταστάσεις υδρογόνου.

Ωστόσο, οι ιδιότητες του υδρογόνου καθιστούν εξαιρετικά δύσκολη την αποθήκευση και τη μεταφορά . Έχει χαμηλή ογκομετρική ενεργειακή πυκνότητα υπό κανονική ατμοσφαιρική πίεση. Άρα χρειάζεται συμπίεση (350-700 bar) ή υγροποίηση στους -253C για να μετριαστεί αυτό. Πρέπει να λαμβάνονται αυστηρά μέτρα ασφαλείας, καθώς το υδρογόνο είναι επίσης πολύ εύφλεκτο και αναφλέγεται εύκολα.

Για να αποφευχθούν αυτές οι δύσκολες ιδιότητες, μπορεί να χρησιμοποιηθεί ένας εύχρηστος φορέας. Μετατρέποντας το υδρογόνο σε αμμωνία μέσω μιας διαδικασίας που ονομάζεται Haber-Bosch (Εικόνα 1), το υδρογόνο αναμιγνύεται με άζωτο για να γίνει αμμωνία . Το άζωτο είναι ευρέως διαθέσιμο και συλλαμβάνεται απευθείας από τον αέρα.

Μεταξύ των πιο ευνοϊκών ιδιοτήτων της αμμωνίας είναι το σημείο βρασμού της στους -33C σε σύγκριση με τους -253C του υδρογόνου. Η αμμωνία καίγεται πιο αργά και η διατήρηση της καύσης μόλις ξεκινήσει είναι δύσκολη. Αλλά ίσως το μεγαλύτερο πλεονέκτημα είναι ότι η αμμωνία περιέχει περισσότερο υδρογόνο (Η2) από το καθαρό υδρογόνο σε kg H2/m3 λόγω της ογκομετρικής της πυκνότητας. Η αμμωνία (NH3) είναι επομένως πιο κατάλληλη για μεταφορά από το καθαρό υδρογόνο (H2).

Ένα σημαντικό μειονέκτημα της αμμωνίας ως φορέα υδρογόνου είναι η υψηλή τοξικότητά της, η οποία εξετάστηκε στο προηγούμενο κεφάλαιο, καθώς και οι απώλειες μετατροπής. Κάθε μετατροπή κοστίζει ενέργεια.

Η βιομηχανία λιπασμάτων στην ΕΕ επανεξετάζει τη στρατηγική της

Οι υψηλές τιμές του φυσικού αερίου σε σύγκριση με άλλες περιοχές, ο αυστηρός κανονισμός απαλλαγής από τις ανθρακούχες εκπομπές από τις Βρυξέλλες και οι νέες αναπτυσσόμενες αγορές καθαρής αμμωνίας αναγκάζουν την κάθετα ολοκληρωμένη βιομηχανία αζωτούχων λιπασμάτων στην Ευρώπη να επανεξετάσει τη στρατηγική της. Λαμβάνουν υπόψη μερικούς παράγοντες.

Πρώτον, οι νέες περιπτώσεις χρήσης αμμωνίας δημιουργούν προαιρετική δυνατότητα, η οποία ανοίγει πρόσθετες αγορές για τη βιομηχανία. Η αξία για τη βιομηχανία μετατοπίζεται από το τελικό προϊόν της, τα αζωτούχα λιπάσματα, στο ενδιάμεσο προϊόν της: την αμμωνία . Από εκεί έχει τη δυνατότητα να το πουλήσει στην τροφική αλυσίδα ή στην αλυσίδα καυσίμων , γνωρίζοντας ότι η ανάπτυξη της αγοράς αμμωνίας θα κατευθυνθεί κατά κύριο λόγο από τις νέες χρήσεις, δηλαδή τα καύσιμα και το φορέα υδρογόνου.

Δεύτερον, πρέπει να ληφθούν υπόψη το υψηλό κόστος, η διαβρωτική ανταγωνιστικότητα και οι ελκυστικές εναλλακτικές τοποθεσίες. Είναι προφανές ότι οι φιλόδοξες απαιτήσεις της ΕΕ για την απαλλαγή από τις ανθρακούχες εκπομπές που επιβάλλονται στη βιομηχανία αμμωνίας και λιπασμάτων απαιτούν τεράστιες επενδύσεις. Αυτά έρχονται πάνω από τις αυξημένες τιμές φυσικού αερίου στην Ευρώπη. Η μετεγκατάσταση των εγκαταστάσεων παραγωγής υδρογόνου και αμμωνίας σε περιοχές φυσικού αερίου χαμηλότερου κόστους, όπως οι ΗΠΑ, θα μπορούσε επομένως να είναι μια ελκυστική επιλογή . Οι προσβάσιμες και γενναιόδωρες εκπτώσεις φόρου του νόμου για τη μείωση του πληθωρισμού των ΗΠΑ (IRA) καθιστούν ακόμη πιο επιτακτική την επένδυση σε εγκαταστάσεις υδρογόνου και αμμωνίας χαμηλών εκπομπών άνθρακα εκεί, σε σύγκριση με το περίπλοκο συνονθύλευμα των επιδοτήσεων στην ΕΕ .

Τρίτον, το CBAM έρχεται με δύο σκέψεις. Το CBAM προστατεύει την ανταγωνιστικότητα της παραγωγής αμμωνίας και αζωτούχων λιπασμάτων στην ΕΕ και όχι εκτός ΕΕ. Εάν ένα ολοκληρωμένο εργοστάσιο λιπασμάτων παραμένει εγκατεστημένο στην ΕΕ, πρέπει να αποδεχθεί τη διαβρωτική ανταγωνιστικότητά του για εξαγωγές σε περιοχές εκτός της ΕΕ. Αυτό πιθανότατα θα οδηγήσει σε απώλεια μεριδίου αγοράς σε μια ακμάζουσα αγορά αμμωνίας. Αυτή δεν είναι μια ελκυστική προοπτική .

Η δεύτερη σκέψη είναι ότι οι εξαγωγές υδρογόνου και αμμωνίας από το εξωτερικό στην ΕΕ θα υπόκεινται σε εισφορά CBAM. Το μέγεθος της εισφοράς θα εξαρτηθεί από τις εκπομπές GHG που είναι ενσωματωμένες στην εισαγόμενη αμμωνία (ή υδρογόνο). Τα τρέχοντα έργα δέσμευσης και αποθήκευσης άνθρακα (CCS) έχουν συνολικό ποσοστό δέσμευσης CO2 από 50% έως 60% , πράγμα που σημαίνει ότι εάν εξάγονται στην ΕΕ, πρέπει να πληρώσουν την εισφορά CBAM για το υπόλοιπο GHG. Ωστόσο, πολλά νέα έργα υπό ανάπτυξη στις ΗΠΑ στοχεύουν σε ποσοστά σύλληψης 95% ή υψηλότερα . Προκειμένου να ληφθεί η πιστοποίηση της ΕΕ για το υδρογόνο με χαμηλές εκπομπές άνθρακα, πρέπει να επιτευχθεί μείωση τουλάχιστον 70% των εκπομπών CO2 έναντι της γκρίζας εκδοχής του σε βάση κύκλου ζωής, δηλαδή συμπεριλαμβανομένων των εκπομπών ανάντη και κατάντη. Αυτό μειώνεται σε ένα μέγιστο όριο 3,38 kg CO2 ανά kg υδρογόνου.

Για εγκαταστάσεις στις ΗΠΑ, αυτό είναι δύσκολο αλλά εφικτό , σύμφωνα με έρευνα που δημοσιεύτηκε από το Υπουργείο Ενέργειας των ΗΠΑ (DOE). Ωστόσο, τα συμπεράσματα του DOE βασίστηκαν σε έρευνα που περιλαμβάνει βασικά δεδομένα από το 2017 για τις εκπομπές φυσικού αερίου. Ο νέος κανόνας εκπομπών μεθανίου για γεωτρήσεις πετρελαίου και φυσικού αερίου που κωδικοποιήθηκε στον νόμο για τη μείωση του πληθωρισμού με τους κανονισμούς της Υπηρεσίας Προστασίας Περιβάλλοντος των ΗΠΑ (EPA) που κυκλοφόρησε σε συνδυασμό με το COP28, θα πρέπει να έχει πρόσθετα επιτεύγματα στη μείωση των εκπομπών από τεχνολογίες εκτός ραφιού, όπως η πνευματική βαλβίδα αντικαταστάσεις και το τέλος οποιασδήποτε υπάρχουσας τακτικής αναφλέξεως. Αυτό καθιστά εφικτό το όριο της ΕΕ.

Φυσικά, πρέπει να προστεθούν οι εκπομπές CO2 που σχετίζονται με τις μεταφορές στην Ευρώπη. Οι μελλοντικές βελτιώσεις στην τεχνολογία CCS και τα καθαρά καύσιμα ναυτιλίας θα πρέπει να είναι σε θέση να φέρουν το όριο της ΕΕ με μεγαλύτερη άνεση. Αυτό θα επιτρέψει στους παραγωγούς αμμωνίας με έδρα τις ΗΠΑ να αποστέλλουν την αμμωνία τους με χαμηλές εκπομπές άνθρακα στην ΕΕ πληρώνοντας μόνο μια μικρή εισφορά CBAM.

Κατασκευασμένο στις ΗΠΑ: Αμμωνία χαμηλών εκπομπών άνθρακα πιστοποιημένη από την ΕΕ

Λαμβάνοντας υπόψη όλους αυτούς τους παράγοντες, οι παραγωγοί λιπασμάτων στην Ευρώπη θα μπορούσαν να καταλήξουν στο συμπέρασμα ότι είναι μια οικονομικά ελκυστική λύση η αποσύνδεση της ολοκληρωμένης παραγωγικής διαδικασίας και η μετεγκατάσταση της παραγωγής υδρογόνου και αμμωνίας με έντονες εκπομπές σε μια τοποθεσία όπου το φυσικό αέριο είναι διαθέσιμο με χαμηλότερο κόστος, και όπου ο κανονισμός για την απαλλαγή από τις ανθρακούχες εκπομπές είναι λιγότερο αυστηρός. Σε αυτές τις τοποθεσίες, μπορούν να κατασκευαστούν νέες εγκαταστάσεις αμμωνίας χαμηλών εκπομπών άνθρακα για την παραγωγή πιστοποιημένης από την ΕΕ αμμωνίας χαμηλής περιεκτικότητας σε άνθρακα με χαμηλότερο, πιο ανταγωνιστικό κόστος.

Ως εκ τούτου, οι ΗΠΑ θεωρούνται από τον κλάδο ως ελκυστική τοποθεσία, δεδομένων των εκπτώσεων φόρου του IRA και του γεγονότος ότι είναι ένας σταθερός εμπορικός εταίρος με αξιόπιστη δικαιοδοσία και χαμηλό πολιτικό κίνδυνο. Οι διαταραχές στα μεγάλα σημεία εξαγωγής και τα δρομολόγια πλοίων είναι ελάχιστες και, αν συμβούν, οφείλονται συχνά σε καιρικές συνθήκες. Η αμμωνία χαμηλών εκπομπών άνθρακα μπορεί να αποσταλεί σε άλλες περιοχές και στην ΕΕ όπου πρέπει να καταβληθεί τέλος CBAM για το υπόλοιπο CO2. Αυτή η αμμωνία χαμηλών εκπομπών άνθρακα μπορεί στη συνέχεια να πωληθεί σε ανταγωνιστικές τιμές. Αυτό θα μπορούσε να επιτρέψει στους παραγωγούς να αποκτήσουν παγκόσμιο μερίδιο αγοράς σε μια ακμάζουσα αγορά καθαρής αμμωνίας, ενώ θα παραμείνουν μακριά από τις αρνητικές επιπτώσεις στην ανταγωνιστική θέση της .

Ωστόσο, επί του παρόντος υπάρχει ένα εμπόδιο στην ταχεία διαδρομή προς την αγορά αμμωνίας χαμηλών εκπομπών άνθρακα στις ΗΠΑ . Αυτό αφορά την έκδοση της λεγόμενης άδειας «κατηγορίας VI» από την Υπηρεσία Προστασίας του Περιβάλλοντος των ΗΠΑ , η οποία είναι απαραίτητη για τη μόνιμη γεωλογική αποθήκευση. Μπορεί να χρειαστούν περισσότερα από δύο χρόνια για να ληφθεί, αν και αναγνωρίζουμε ότι η EPA εξέδωσε τέσσερις πρόσθετες άδειες πριν από το κλείσιμο του 2023 και ότι αρκετές χορηγήθηκαν στο Wyoming. Όπου κυριαρχούν οι πολιτείες, επί του παρόντος η Βόρεια Ντακότα και το Ουαϊόμινγκ, η έκδοση τείνει να είναι ταχύτερη.

Για μεμονωμένα κράτη μέλη της ΕΕ, η μετεγκατάσταση της παραγωγικής ικανότητας εκτός ΕΕ είναι μια ανεπιθύμητη εξέλιξη που πρέπει να αντιμετωπιστεί. Πολλά προσφέρουν οικονομική υποστήριξη για επενδύσεις που μειώνουν το CO2 και δημιουργούν περιθώρια ερμηνείας και εθνικής εφαρμογής του κανονισμού της ΕΕ για την απαλλαγή από τις ανθρακούχες εκπομπές . Αυτό θα μπορούσε να προσφέρει στα εργοστάσια λιπασμάτων αζώτου αρκετή άνεση για να διατηρήσουν τα εργοστάσιά τους λειτουργικά στην Ευρώπη.

***

Ο Hyung-Ja de Zeeuw είναι Ανώτερος Ειδικός Ενεργειακής Μετάβασης στη Rabobank

Αυτό το άρθρο δημοσιεύεται με άδεια

Σημειώσεις

[1] IEA, εντάσεις ενέργειας και εκπομπών για βασικά βιομηχανικά προϊόντα, 2021, IEA, Παρίσι https://www.iea.org/data-and-statistics/charts/energy-and-emission-intensities-for-key-industrial -προϊόντα-2021, IEA. Άδεια: CC BY 4.0

[2] Σύμφωνα με το Clean Hydrogen Monitor 2023 της Clean Hydrogen Europe, η ζήτηση της Ευρώπης για υδρογόνο στον τομέα της αμμωνίας είναι 2,1 εκατομμύρια μετρικοί τόνοι ετησίως. Αυτό συγκρίθηκε σε χωρητικότητα 6GW ηλεκτρόλυσης υποθέτοντας 6.000 ώρες πλήρους φορτίου και χρησιμοποιώντας την υψηλότερη τιμή θερμότητας.