Την τελευταία δεκαετία, οι επενδυτές και οι κυβερνήσεις συνήθισαν σε δύο υποστηρικτικές τάσεις: σχετικά φθηνό κεφάλαιο από χαμηλά επιτόκια και σταθερή πτώση του κόστους. Ωστόσο, αυτό άλλαξε καθώς ο κόσμος αναδύθηκε από την πανδημία του Covid και στην παγκόσμια ενεργειακή κρίση. Σε μια νέα εποχή υψηλών επιτοκίων, η εντυπωσιακή ανάπτυξη στην ανάπτυξη των ανανεώσιμων πηγών ενέργειας απειλείται , εξηγούν οι Tim Gould, David Fischer, Paolo Frankl και Heymi Bahar στην IEA . Οι ανανεώσιμες πηγές ενέργειας είναι πολύ ευάλωτες επειδή πρέπει να δανείζονται για να καλύψουν υψηλά αρχικά κόστη. Οι συγγραφείς εξετάζουν ιδιαίτερα την αιολική και την ηλιακή ενέργεια, όπου τα κέρδη πλήττονται από έργα που ακυρώνονται επειδή οι αριθμοί δεν αθροίζονται πλέον και η πλεονάζουσα παραγωγική ικανότητα . Οι τέσσερις κύριες συστάσεις πολιτικής τους είναι πιο ευέλικτοι σχεδιασμοί δημοπρασιών για την αντιμετώπιση των κυμαινόμενων μακροοικονομικών συνθηκών και κόστους, εύρωστες και ποικίλες αλυσίδες εφοδιασμού , δημιουργία αξιόπιστης ζήτησης και αντιμετώπιση των παραγόντων που αυξάνουν το κόστος κεφαλαίου στις αναδυόμενες και αναπτυσσόμενες οικονομίες . Οι επενδύσεις σε ανανεώσιμες πηγές ενέργειας αυξάνονται έντονα, αλλά αντιμετωπίζουν αντίθετους ανέμους από το ακριβότερο κεφάλαιο και τον πληθωρισμό του κόστους

Την τελευταία δεκαετία, οι επενδυτές και οι κυβερνήσεις συνήθισαν σε δύο υποστηρικτικές τάσεις: σχετικά φθηνό κεφάλαιο από χαμηλά επιτόκια και σταθερή πτώση του κόστους. Ωστόσο, αυτό άλλαξε καθώς ο κόσμος αναδύθηκε από την πανδημία του Covid και στην παγκόσμια ενεργειακή κρίση. Σε μια νέα εποχή υψηλών επιτοκίων, η εντυπωσιακή ανάπτυξη στην ανάπτυξη των ανανεώσιμων πηγών ενέργειας απειλείται , εξηγούν οι Tim Gould, David Fischer, Paolo Frankl και Heymi Bahar στην IEA . Οι ανανεώσιμες πηγές ενέργειας είναι πολύ ευάλωτες επειδή πρέπει να δανείζονται για να καλύψουν υψηλά αρχικά κόστη. Οι συγγραφείς εξετάζουν ιδιαίτερα την αιολική και την ηλιακή ενέργεια, όπου τα κέρδη πλήττονται από έργα που ακυρώνονται επειδή οι αριθμοί δεν αθροίζονται πλέον και η πλεονάζουσα παραγωγική ικανότητα . Οι τέσσερις κύριες συστάσεις πολιτικής τους είναι πιο ευέλικτοι σχεδιασμοί δημοπρασιών για την αντιμετώπιση των κυμαινόμενων μακροοικονομικών συνθηκών και κόστους, εύρωστες και ποικίλες αλυσίδες εφοδιασμού , δημιουργία αξιόπιστης ζήτησης και αντιμετώπιση των παραγόντων που αυξάνουν το κόστος κεφαλαίου στις αναδυόμενες και αναπτυσσόμενες οικονομίες . Οι επενδύσεις σε ανανεώσιμες πηγές ενέργειας αυξάνονται έντονα, αλλά αντιμετωπίζουν αντίθετους ανέμους από το ακριβότερο κεφάλαιο και τον πληθωρισμό του κόστους

Η εντυπωσιακή αύξηση των επενδύσεων σε καθαρή ενέργεια τα τελευταία χρόνια οφείλεται στις ανανεώσιμες πηγές ενέργειας. Οι ετήσιες δαπάνες για έργα ηλιακής φωτοβολταϊκής και αιολικής ενέργειας αυξήθηκαν κατά περισσότερα από 300 δισεκατομμύρια δολάρια την τελευταία πενταετία και τώρα αντιπροσωπεύουν το ένα τρίτο του συνόλου των 1,8 τρισεκατομμυρίων δολαρίων που αναμένουμε να διατεθούν σε επενδύσεις καθαρής ενέργειας το 2023 . Η ανάπτυξη καθοδηγήθηκε από έναν ενάρετο κύκλο υποστήριξης πολιτικής και μειώσεις κόστους . Η παγκόσμια ενεργειακή κρίση, σε συνδυασμό με την έντονη ανησυχία για τις εκπομπές ρύπων και τον ανταγωνισμό μεταξύ των χωρών για θέσεις στην οικονομία καθαρής ενέργειας, έχει διπλασιάσει τη δυναμική της πολιτικής τα τελευταία χρόνια.

Κατά τη διάρκεια της δεκαετίας του 2010, οι επενδυτές ανανεώσιμων πηγών ενέργειας και οι κυβερνήσεις που σχεδίαζαν πολιτικές συνηθίστηκαν σε δύο υποστηρικτικές τάσεις: σχετικά φθηνό κεφάλαιο σε μια εποχή χαμηλών επιτοκίων και σταθερά μειωμένο κόστος . Ωστόσο, αυτό το πλαίσιο άλλαξε καθώς ο κόσμος αναδύθηκε από την πανδημία του Covid-19 στην παγκόσμια ενεργειακή κρίση .

Ένα περιβάλλον υψηλότερων επιτοκίων (εκτός Κίνας) σημαίνει ότι η χρηματοδότηση γίνεται πιο ακριβή, με πολλαπλές επιπτώσεις για τις ανανεώσιμες πηγές ενέργειας. Τα έργα γίνονται πιο δύσκολο να χρηματοδοτηθούν. Η κερδοφορία των εταιρειών επηρεάζεται καθώς πρέπει να αυξήσουν την εξάρτησή τους από ακριβότερα ίδια κεφάλαια. και οι εταιρείες με πολύ μόχλευση έχουν υψηλότερο κίνδυνο χρεοκοπίας. Οι επενδύσεις καθαρής ενέργειας είναι πιο ευάλωτες σε αύξηση του κόστους δανεισμού από άλλους τύπους ενεργειακών επενδύσεων, καθώς συνήθως συνεπάγονται σχετικά υψηλό αρχικό κόστος που αντισταθμίζεται με την πάροδο του χρόνου από πολύ χαμηλότερα λειτουργικά έξοδα.

Το υψηλό κόστος δανεισμού επιδεινώνει τις προκλήσεις που αντιμετωπίζουν οι προγραμματιστές έργων ανανεώσιμων πηγών ενέργειας σε πολλές αναδυόμενες και αναπτυσσόμενες οικονομίες, όπου το κόστος κεφαλαίου είναι ήδη δύο ή τρεις φορές υψηλότερο από ό,τι στις προηγμένες οικονομίες και την Κίνα. Σύμφωνα με τα τελευταία στοιχεία έρευνας από το Παρατηρητήριο Κόστους Κεφαλαίου του IEA, εννέα στους δέκα ερωτηθέντες αναμένουν αύξηση του κόστους κεφαλαίου στις αναδυόμενες και αναπτυσσόμενες οικονομίες το 2023 .

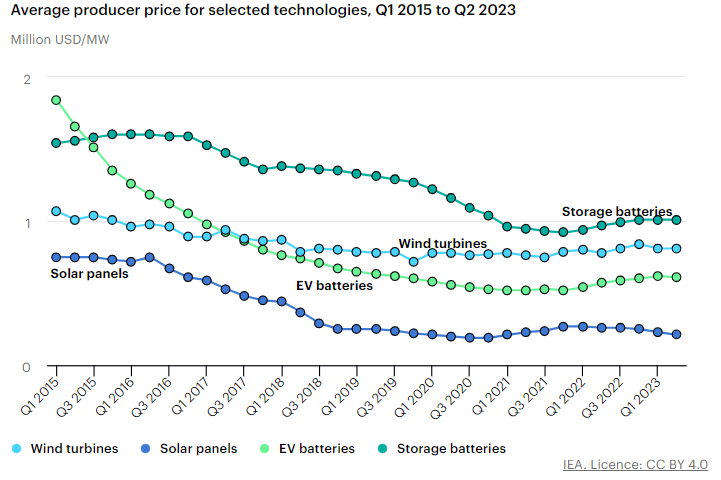

Επιπλέον, η εκτεταμένη μείωση του κόστους για βασικές τεχνολογίες καθαρής ενέργειας έχει διακοπεί από τις ασταθείς τιμές των εμπορευμάτων και τους περιορισμούς της αλυσίδας εφοδιασμού . Ο Δείκτης Τιμών Καθαρής Ενέργειας Εξοπλισμού της IEA παρακολουθεί τις τιμές για ένα καλάθι ηλιακών φωτοβολταϊκών μονάδων, ανεμογεννητριών και μπαταριών ιόντων λιθίου. Υπήρξε μια αισθητή άνοδος των τιμών που ξεκίνησε προς τα τέλη του 2020 και η οποία παραμένει ορατή για πολλές καθαρές τεχνολογίες με εξαίρεση τα ηλιακά φωτοβολταϊκά .

Αυτοί οι παράγοντες εκθέτουν τη βιομηχανία καθαρής ενέργειας σε νέες προκλήσεις και, σε ορισμένες περιπτώσεις, σε ακραίες οικονομικές πιέσεις

Η βιομηχανία ανανεώσιμων πηγών ενέργειας στο σύνολό της έχει επιδείξει σημαντική ανθεκτικότητα τα τελευταία χρόνια. Ωστόσο , η αλλαγή των ευρύτερων συνθηκών της αγοράς έφερε σημάδια πίεσης, ειδικά στον τομέα της αιολικής ενέργειας .

…Ανεμος

Οι δεσμεύσεις έργων και τα οικονομικά στοιχεία έχουν αναστατωθεί από το υψηλότερο κόστος χρηματοδότησης και το υψηλότερο κόστος εισροών για βασικές πρώτες ύλες, συμπεριλαμβανομένων των κρίσιμων ορυκτών, πράγμα που σημαίνει ότι αυτά τα έργα έχουν γίνει δύσκολο ή αδύνατο να παραδοθούν όπως είχε προγραμματιστεί. Αυτό οδήγησε τους κατασκευαστές της wind να ζητήσουν διαπραγματεύσεις για την τιμή για να καλύψουν υψηλότερα κόστη και σε ορισμένες περιπτώσεις σε καθυστερήσεις και ακυρώσεις έργων . Μείωσε επίσης την προθυμία να υποβάλει προσφορές σε νέες δημοπρασίες όπου οι προσδοκίες για τις τιμές δεν ευθυγραμμίζονται με το σημερινό κόστος. Όπως αναφέρεται στην τελευταία Ενημέρωση της Αγοράς Ανανεώσιμων Πηγών Ενέργειας , οι δημοπρασίες δεν έχουν εγγραφεί ως αποτέλεσμα, ειδικά στην Ευρώπη . Το 2022, η μη κατανεμημένη ισχύς παγκοσμίως έφτασε στο υψηλότερο επίπεδο που είχε ποτέ με απονεμηθεί μόνο το 85% της χωρητικότητας – έναντι 90-95% το 2020 και το 2021. Η Ευρώπη αντιπροσώπευε 14 από τις συνολικές 20 GW δημοπρατηθείσες ισχύς που έμειναν αδιάθετες παγκοσμίως . Αυτή η τάση συνεχίστηκε το 2023. ένα εντυπωσιακό παράδειγμα ήρθε στο Ηνωμένο Βασίλειο όταν μια υπεράκτια δημοπρασία αιολικής ενέργειας έμεινε χωρίς προσφορές.

Αυτή η αβεβαιότητα έχει κλιμακωτές επιπτώσεις για τις αλυσίδες εφοδιασμού, με τις εγκαταστάσεις παραγωγής αιολικής ενέργειας να λειτουργούν υπό πλήρη δυναμικότητα. Πολλοί κατασκευαστές ανεμογεννητριών του κλάδου στην Ευρώπη και τις Ηνωμένες Πολιτείες έχουν καταγράψει αρνητικά καθαρά περιθώρια για επτά συνεχόμενα τρίμηνα τα τελευταία δύο χρόνια .

Ο υπεράκτιος αιολικός τομέας έχει πληγεί ιδιαίτερα , με 12 GW υπεράκτιας αιολικής ισχύος να αντιμετωπίζουν καθυστερήσεις ή ακυρώσεις μόνο στο Ηνωμένο Βασίλειο και στις ΗΠΑ. Ως αποτέλεσμα, η Ørsted διέγραψε 4 δισεκατομμύρια δολάρια έναντι των υπεράκτιων αιολικών έργων των ΗΠΑ. Η BP και η Equinor διέγραψαν επίσης 800 εκατομμύρια δολάρια και η Iberdrola ακύρωσε ένα έργο 800 MW στις ΗΠΑ λόγω οικονομικών επιπλοκών.

…Ηλιακός

Η βιομηχανία ηλιακών φωτοβολταϊκών έχει επίσης εκτεθεί σε πιέσεις κόστους και χρηματοδότησης, αλλά από μια ελαφρώς διαφορετική κατεύθυνση. Το υψηλότερο κόστος δανεισμού έχει απασχολήσει τους προγραμματιστές, αλλά το κύριο ζήτημα ήταν η εμφάνιση μεγάλης υπέρβασης της παραγωγικής ικανότητας που μειώνει την κερδοφορία των παικτών σε όλες τις αλυσίδες εφοδιασμού ηλιακών φωτοβολταϊκών. Όπως περιγράφεται λεπτομερώς στην Ειδική Έκθεση σχετικά με τις παγκόσμιες αλυσίδες εφοδιασμού ηλιακών φωτοβολταϊκών , η ηλιακή βιομηχανία κυριαρχείται από μεγάλες ενσωματωμένες κινεζικές εταιρείες και η παραγωγική ικανότητα στην Κίνα και αλλού έχει ξεκινήσει πριν από την ανάπτυξη.

Ο προκύπτων σκληρός ανταγωνισμός για το μερίδιο αγοράς μείωσε τα κέρδη των κάθετα ολοκληρωμένων κατασκευαστών, ενώ οι μη ολοκληρωμένες επιχειρήσεις αγωνίζονται να επιτύχουν συνολικά την κερδοφορία. Οι μικρότεροι κατασκευαστές αντιμετωπίζουν εξαιρετικά δύσκολες συνθήκες , καθώς οι τιμές για τις ηλιακές φωτοβολταϊκές μονάδες έφτασαν σε χαμηλά επίπεδα ρεκόρ παρά τα αυξανόμενα επίπεδα ζήτησης.

Οι σημερινές δυσκολίες έχουν επισημάνει διαρθρωτικά ζητήματα που πρέπει να αντιμετωπίσουν οι υπεύθυνοι χάραξης πολιτικής

Μερικές από τις προκλήσεις που αντιμετωπίζουν οι βιομηχανίες αιολικής και ηλιακής ενέργειας είναι κυρίως κυκλικής ή προσωρινής φύσης. Οι πιέσεις κόστους κατά μήκος των αλυσίδων εφοδιασμού αρχίζουν να μειώνονται : οι τιμές για τις βασικές τεχνολογίες καθαρής ενέργειας είτε έχουν ισοπεδωθεί είτε συνέχισαν την πτωτική τους τροχιά. Ορισμένα ζητήματα που αντιμετωπίζουν τα έργα οφείλονται σε καθυστερήσεις στην εφαρμογή της πολιτικής , για παράδειγμα με πτυχές της Πράσινης Συμφωνίας της ΕΕ ή στην οριστικοποίηση λεπτομερών οδηγιών για την έκπτωση φόρου στην περίπτωση του νόμου για τη μείωση του πληθωρισμού των ΗΠΑ .

…Τέσσερα θέματα ξεχωρίζουν

Ωστόσο, οι πρόσφατες δυσκολίες που αντιμετωπίζουν τα έργα ανανεώσιμων πηγών ενέργειας υπογραμμίζουν επίσης ορισμένα ευρύτερα διαρθρωτικά ζητήματα που πρέπει να αντιμετωπίσουν οι υπεύθυνοι χάραξης πολιτικής. Τέσσερα ζητήματα ξεχωρίζουν:

- Ανελαστικά σχέδια προσφορών: η τάση τα τελευταία χρόνια στους διαγωνισμούς ήταν ότι οι ανανεώσιμες πηγές ενέργειας ήταν σε θέση να προσφέρουν όλο και χαμηλότερες τιμές σε περιβάλλον χαμηλού κόστους και χαμηλών επιτοκίων. Αυτό δημιούργησε προσδοκίες μεταξύ των κυβερνήσεων ότι οι τιμές δημοπρασιών θα κατέληγαν μόνο προς τα κάτω. Οι όροι των προμηθειών και των συμβάσεων δεν ήταν αρκετά ευέλικτοι ώστε να ανταποκρίνονται στις μεταβαλλόμενες μακροοικονομικές συνθήκες ή τις πιέσεις κόστους.

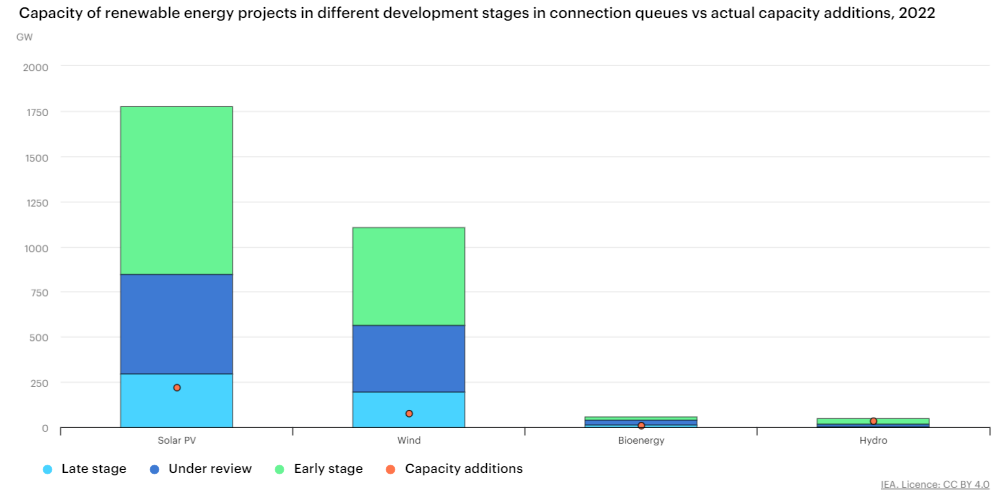

- Μεγάλοι χρόνοι αναμονής για αδειοδότηση και σύνδεση : οι οικονομικές πιέσεις έχουν επιδεινωθεί από τους μεγάλους χρόνους παράδοσης που απαιτούνται για τη σύνδεση στα δίκτυα και την απόκτηση των απαραίτητων αδειών. Όπως καθιστά σαφές η πρόσφατη έκθεση του ΔΟΕ για τα δίκτυα ηλεκτρικής ενέργειας και τις ασφαλείς μεταβάσεις ενέργειας , τουλάχιστον 3.000 GW έργων ανανεώσιμης ενέργειας, εκ των οποίων τα 1.500 GW βρίσκονται σε προχωρημένο στάδιο, αναμένουν σύνδεση με το δίκτυο . Αυτό ισοδυναμεί με το πενταπλάσιο της ηλιακής φωτοβολταϊκής και αιολικής δυναμικότητας που προστέθηκε το 2022. Σε ορισμένες χώρες, οι συμβάσεις έργων σε πρώιμο στάδιο ανατίθενται πριν από την εξασφάλιση αδειών και σύνδεσης, γεγονός που περιπλέκει τις εκτιμήσεις κόστους τελικής παραγωγής για τους παραγωγούς ηλεκτρικής ενέργειας.

- Υψηλή γεωγραφική συγκέντρωση στην παραγωγή καθαρής ενέργειας . Η ενημέρωση του ΔΟΕ τον Νοέμβριο του 2023 σχετικά με την Κατάσταση Παραγωγής Καθαρής Ενέργειας υπογραμμίζει τη συνεχιζόμενη επέκταση της παραγωγικής ικανότητας για καθαρές τεχνολογίες, η οποία υπήρξε καθοριστικός παράγοντας για την ταχεία ανάπτυξη, αν και σημειώνει ότι οι πρόσφατα ανακοινωθείσες εγκαταστάσεις για την κατασκευή εξαρτημάτων αιολικής ενέργειας στην ξηρά υπερίσχυσαν μόνο άλλες. ακυρώθηκαν. Η ενημέρωση υπογραμμίζει τον συνεχιζόμενο ισχυρό βαθμό περιφερειακής συγκέντρωσης της χώρας στον τομέα της μεταποίησης: Η Κίνα αναμένεται να συνεχίσει να ευθύνεται για την πλειονότητα της παραγωγικής ικανότητας για αιολικά, μπαταρίες και ειδικά ηλιακά φωτοβολταϊκά, καθώς και για τα βασικά εξαρτήματά τους, έως το 2030. Κίνα αναμένεται να έχει χωρητικότητα παραγωγής ηλιακών φωτοβολταϊκών μονάδων άνω των 900 GW φέτος, αρκετή για να καλύψει τις αναμενόμενες παγκόσμιες προσθήκες ηλιακής φωτοβολταϊκής ισχύος το 2023 σχεδόν τριπλάσιο. Οι ηλιακές φωτοβολταϊκές μονάδες παραγωγής κινεζικής παραγωγής έχουν περίπου τη μισή τιμή από αυτές που κατασκευάζονται στις Ηνωμένες Πολιτείες ή την Ευρωπαϊκή Ένωση .

- Κίνδυνοι που αυξάνουν το κόστος κεφαλαίου για έργα ανανεώσιμων πηγών ενέργειας σε πολλές αναδυόμενες και αναπτυσσόμενες οικονομίες . Το υψηλό κόστος κεφαλαίου σχετίζεται σε πολλές περιπτώσεις με κινδύνους ευρείας χώρας και μακροοικονομικούς παράγοντες, αλλά τα τελευταία δεδομένα της έρευνάς μας από το Παρατηρητήριο Κόστους Κεφαλαίου υπογραμμίζουν επίσης τη σημασία των ειδικών τομεακών ζητημάτων που σχετίζονται με τη ρύθμιση, την αβεβαιότητα σχετικά με τις πληρωμές από τους παραχωρητές και την αδυναμία δίκτυα μετάδοσης.

Ο δρόμος μπροστά

Ο τριπλασιασμός της εγκατεστημένης ισχύος ανανεώσιμων πηγών ενέργειας ήταν ψηλά στην ημερήσια διάταξη στη συνεδρίαση της COP28. Αυτό είναι ένα από τα πέντε κρίσιμα ζητήματα που υπογράμμισε ο ΔΟΕ και τα οποία πρέπει να αντιμετωπιστούν στο Ντουμπάι για να παραμείνει ανοιχτή η πόρτα σε σταθεροποίηση 1,5 μοιρών στην αύξηση της μέσης παγκόσμιας θερμοκρασίας.

Μια τέτοια επιτάχυνση στην ανάπτυξη των ανανεώσιμων πηγών ενέργειας πρέπει να οδηγηθεί από τα ηλιακά φωτοβολταϊκά και τα αιολικά , συνοδευόμενα από μέτρα που επιτρέπουν την ενσωμάτωσή τους σε συστήματα ηλεκτρικής ενέργειας σε όλο τον κόσμο. Οι πολιτικές που προωθούν την ανάπτυξη πρέπει με τη σειρά τους να προσαρμοστούν στις προκλήσεις που επισημαίνονται σε αυτό το σχόλιο, με τους ακόλουθους τρόπους:

- Βεβαιωθείτε ότι τα σχέδια δημοπρασιών έχουν επαρκή ευελιξία για να ανταποκρίνονται στις κυμαινόμενες μακροοικονομικές συνθήκες και κόστος . Αυτοί οι μηχανισμοί επιμερισμού κινδύνου και οφέλους πρέπει να καλύπτουν την προ-ανάπτυξη (μεταβολές επιτοκίων), την κατασκευή (τιμές εμπορευμάτων) και τη λειτουργία (πληθωρισμός). Αυτό είναι ιδιαίτερα σημαντικό σε τομείς με σχετικά μεγάλους χρόνους παράδοσης όπως η υπεράκτια αιολική ενέργεια.

- Δώστε αξία στην ασφάλεια και την ανθεκτικότητα των αλυσίδων εφοδιασμού καθαρής ενέργειας . Οι υγιείς, ποικίλες αλυσίδες εφοδιασμού θα πρέπει να αποτελούν θεμιτό στόχο της δημόσιας πολιτικής παράλληλα με την επιδίωξη οικονομικής αποτελεσματικότητας και χαμηλών τιμών. Αυτό σημαίνει ενσωμάτωση ορισμένων μη οικονομικών κριτηρίων (π.χ. εκπομπές μεταποίησης, κοινωνικοί παράγοντες, ασφάλεια της εφοδιαστικής αλυσίδας) στα σχέδια προσφορών.

- Αύξηση της εμπιστοσύνης στην αξιοπιστία της ζήτησης . Οι αλυσίδες εφοδιασμού χρειάζονται αξιόπιστη ροή έργων, αλλά ο όγκος των δημοπρασιών ήταν ασυνεπής σε ορισμένες περιπτώσεις και πάρα πολλά έργα αναστέλλονται λόγω αργών διαδικασιών αδειοδότησης και καθυστερήσεων με δίκτυα και άλλες υποδομές. Οι τακτικές δημοπρασίες, η ταχύτερη αδειοδότηση και το ενσωματωμένο δίκτυο είναι απαραίτητα .

- Αντιμετωπίστε τους παράγοντες που αυξάνουν το κόστος κεφαλαίου στις αναδυόμενες και αναπτυσσόμενες οικονομίες. Οι στόχοι του κλίματος και άλλων βιώσιμων αναπτυξιακών στόχων δεν θα επιτευχθούν χωρίς ταχεία αύξηση των ροών κεφαλαίων σε έργα καθαρής ενέργειας σε όλο τον αναπτυσσόμενο κόσμο. Οι ενέργειες από τους εθνικούς φορείς χάραξης πολιτικής και τις ρυθμιστικές αρχές είναι ουσιαστικές, αλλά υπάρχει επίσης ισχυρός ρόλος για τη διεθνή κοινότητα να φέρει όλες τις χώρες στην οικονομία καθαρής ενέργειας, συμπεριλαμβανομένης πολύ μεγαλύτερης οικονομικής και τεχνικής υποστήριξης.

***

Ο Tim Gould είναι ο επικεφαλής οικονομολόγος ενέργειας στον IEA

Ο David Fischer είναι Αναλυτής Πολιτικής και Επενδύσεων για το Κλίμα στον ΙΕΑ

Ο Paolo Frankl είναι επικεφαλής του τμήματος Ανανεώσιμων Πηγών Ενέργειας στον IEA

Ο Heymi Bahar είναι Ανώτερος Αναλυτής – Αγορές και Πολιτική Ανανεώσιμων Πηγών Ενέργειας στον ΙΕΑ

Αυτό το άρθρο δημοσιεύεται με άδεια και εμφανίστηκε στο περιοδικό EU-China Energy Magazine – Christmas Issue (διαθέσιμο στα Αγγλικά και στα Κινεζικά)